Unit Trust, Mutual Fund หรือกองทุนรวม

ชื่อที่แตกต่าง แต่มันคือสิ่ง ๆ เดียวกัน เพียงแต่ว่าแต่ละประเทศเรียกชื่อไม่เหมือนกัน ก็แค่นั้นเอง ที่ประเทศออสเตรเลีย และสหรัฐ เราเรียกสิ่ง ๆ นี้ว่า Mutual Fund ที่สิงคโปร์เราเรียกกันว่า Unit Trust ที่เมืองไทยเราเรียกกันว่า "กองทุนรวม" เมื่อสมัยที่เรายังละอ่อน ต้นทุนยังไม่เยอะ ตอนนั้นเราเล่นหุ้น ซื้อขายหุ้นยังไม่เป็น ตอนนั้นเราเพิ่งเริ่มต้นชีวิตของการทำงาน เรายังเป็น programmer หนุ่มโสด ตอนนั้น ที่สิงคโปร์ เราก็เห็นโฆษณาของธนาคาร UOB ขาย Unit Trust เราก็เลยอ่านข้อมูลที่เขาลงโฆษณาดู และก็โทรไปที่หมายเลขที่เขาให้มาด้วย UOB: United Overseas Bank เป็นธนาคารพาณิชย์ของประเทศสิงคโปร์ วันนั้นเราก็ได้เรียนรู้ว่า Unit Trust หรือ Mutual Fund มันคืออะไร การลงทุนใน Unit Trust ต้องลงทุนในระยะยาว 20-30 ปีถึงจะเหมาะ Unit Trust หรือ Mutual Fund มันก็คือการที่เราเอาเงินของเราไปให้พวก Fund Manager บริหารให้ มันก็เหมาะสำหรับนักลงทุนมือใหม่ ที่เราไม่ต้องมานั่งเฝ้าดูราคาหุ้นที่หน้าจอคอมพิวเตอร์ทุกวัน และตอนนั้นเราก็ยังเด็ก เราไม่รู้หรอกว่าการเล่นหุ้น การซื้อขายหุ้นในตลาดหลักทรัพทย์ มันจะต้องทำยังไง ไหน ๆ เราก็เห็นโฆษณาในหนังสือพิมพ์ละ เราก็ลองโทรไปแล้ว พนักงานเขาอธิบายแล้ว เออ มันก็น่าลงทุนดีนะ ตอนนั้นเราก็คิดแบบนั้น อย่างของ UOB เองมันก็มีหลาย Unit Trust ที่น่าสนใจ ช่วงนั้นเรามันก็จะมี Unit Trust ที่เกี่ยวกับ Telelcommunication หรือไม่ก็ Emerging Market (India & China) Unit Trust, Mutual Fund หรือกองทุนรวมก็คือทุกคนเอาเงินไปให้ Fund Manager ไปลงทุน Fund Manager ก็จะเอาเงินเราไปลงทุนในตลาดหุ้นบ้างหรือลงทุนใน sector ต่าง ๆ ตาม profile ของแต่ละอัน ยกตัวอย่างเช่น บาง Unit Trust ก็จะลงทุนเฉพาะหุ้นของบริษัทที่เกี่ยวกับโทรคมนาคม บางตัวก็จะลงทุนใน emerging market, Fund Manager ก็จะเอาตังค์เราไปลงทุนในตลาดหุ้นของประเทศอินเดียและก็ประเทศจีน อย่างนี้เป็นต้น Fund Manager ก็จะได้เงินจากเรา เป็นค่า management fee (หัก % ไป) ไม่ว่าหุ้นจะขึ้นหรือลง Fund Manager ก็ได้ค่า management fee Fund Manager จะได้ทั้งขึ้นทั้งล่อง ข้อดีก็คือ: - เราไม่ต้องบริหารเงินเอง Fund Manager จะบริหารให้ - เราไม่ต้องคอยเฝ้าดูราคาของตลาดหุ้นทุกวัน - บางตลาดที่เราเข้าไม่ถึง อย่างเช่นตลาดหุ้นที่อินเดีย ที่จีน เราก็ซื้อ Unit Trust ที่เขาไปลงทุนที่อินเดีย ที่ประเทศจีน อย่างนี้เป็นต้น ข้อเสียคือ: - ค่า management fee ของ Unit Trust หรือ Mutual Fund จะสูงมาก โดยส่วนตัวแล้วเราก็มี Unit Trust ที่สิงคโปร์กับ UOB และก็ที่ประเทศออสเตรเลียกับ Rabobank แต่หลังจากที่อ่านหนังสือ Unshakable ของ Tony Robbins แล้ว เราก็ไม่อยากจะแตะ Unit Trust หรือ Mutual Fund อีกเลย เพราะสรุปแล้วคนที่ได้เงินจริง ๆ หนะคือ Fund Manager ไม่ใช่เรา เพราะค่า management fee นั้นสูงมาก Superannuation ของประเทศออสเตรเลีย ก็เป็นอีกหนึ่ง scheme ของ Mutual Fund เหมือนกัน ถ้าใครมี super ที่ออสเตรเลียจะรู้ว่าค่า management fee นั้นเยอะมาก ที่ถูกที่สุดก็น่าจะเป็น HostPlus เราใช้ของ HostPlus เราเลิกลงทุนใน Unit Trust หรือ Mutual Fund แล้ว เพราะมันมีการลงทุนอย่างอื่นที่ถูกกว่า นั่นก็คือ Indexed Fund Indexed Fund ก็เหมือน Unit Trust แหละ แต่ managment fee จะถูกมาก ๆ อาจจะ 0.01% - 0.03% อะไรประมาณนี้ เดี๋ยวโอกาสหน้าเรามาเรียนรู้เรื่อง Indexed Fund กัน  Summary สิ่งที่เกิดขึ้นในเดือน May 2019:

หลาย ๆ คนอยากทราบว่าเราทำนั่น นี่ โน่น และมาถึงจุดนี้ได้ยังไง

บอกง่าย ๆ สั้น ๆ เลยครับ เรามีทุกวันนี้ได้เพราะการอ่านครับ เรารักการอ่าน การอ่านช่วยเปิดโลกทัศน์ เพราะความรู้บางสิ่งบางอย่างเราเรียนรู้ไม่ได้จากระบบการศึกษาทั่ว ๆ ไป มันไม่มีสอนในโรงเรียน ไม่มีสอนในมหาวิทยาลัย ดังนั้นเราต้องขวานขวายเองด้วยการอ่านหนังสือ หนังสือที่เราแนะนำให้คนอ่านทั้งหมด คือเราอ่านมาหมดแล้วนะครับ เราไม่ได้มโน เราเอามาจากประสบการณ์จริง ประสบการณ์อีกหนึ่งมุมเล็ก ๆ ของคนไทยคนหนึ่ง คนไทยทำได้ คนไทยอยู่ที่ไหนก็ประสบความสำเร็จได้ หนังสือแนะนำให้อ่าน:

หนังสือที่เราคิดว่ามันเปลี่ยนมุมมองและเปลี่ยนชีวิตเรามากที่สุดก็คือ Retire Young, Retire Rich ของ Robert Kiyosaki (เราเคยเจอเขาตัวเป็น ๆ มาแล้ว เมื่อ 10 กว่าปีที่แล้ว) หนังสือ Retire Young, Retire Rich เป็นหนังสือที่เราซื้อเป็นของขวัญปีใหม่ให้กับคนหลาย ๆ คนที่เราสนิท รวมไปถึงพนักงานเก่า ๆ ของเราบางคนด้วย หลาย ๆ คนก็ได้ idea อะไรหลาย ๆ อย่างจากหนังสือเล่มนั้น บางคนก็กลายเป็น property investor ไปแล้วก็มี ซึ่งเราก็ดีใจด้วย ยังไงก็ลองหามาอ่านดูนะครับ ทุกสิ่งอย่างมีจุดเริ่มต้น เริ่มวันนี้ ไม่ผัดวันประกันพรุ่ง แล้วทุกอย่างจะค่อย ๆ เป็นรูปเป็นร่างของมันเอง  จาก blog ก่อนที่เราเขียนไปเรื่องของ apartment หลังที่ 2 ที่เราบอกว่าเรา top up เข้าไปทุก ๆ เดือน เดือนละ $20,000

หลาย ๆ คนก็อาจจะคิดว่า แต่ละคนมีกำลังซื้อ กำลังในการ top up ที่แตกต่างกันออกไป แน่นอน ไม่ได้หมายความว่าทุกคนต้องสามารถ top up ได้เดือนละ $20,000 ที่เราเขียนไปใน blog มันก็เป็นประสบการณ์ของเรา เป็น strategy ที่เราทำ แต่ละคนก็ต้องนำเอาไปประยุกต์ของใครของมัน แล้วแต่สถานการณ์ของตัวเอง ทุกคนมีจุดเริ่มต้นที่แตกต่าง กว่าเราจะมาถึงจุดนี้ได้ เราก็ใช้เวลาหลายปีในการทำงาน ในการไต่เต้าตามหาความฝันของตัวเอง แต่ทุกอย่างมันก็เริ่มจากการอ่าน การอ่านหนังสือ มันช่วยได้เยอะมากจริง ๆ ครับ ถ้าทุกคนรักการอ่านนะ อะไรก็ทำได้ เชื่อสิ เราก็เริ่มจากที่ไม่มีอะไรเลย ทุกอย่างเริ่มจาก สมองและ 2 มือที่มี เราเป็นเด็กที่เรียนดี และชอบการเรียนมาแต่ไหนแต่ไรแล้ว เราเป็นเด็กที่ตั้งใจเรียน ก็เลยไม่มีปัญหาเรื่องการเรียน เราเรียนดีมาโดยตลอด เพื่อนฝูงที่คบก็จะอยู่ในกลุ่มของเด็กเรียนทั้งนั้น เราเป็นบัณฑิต แน่นอนเพื่อนเราส่วนมากก็จะเป็นบัณฑิตด้วยเหมือนกัน อันนี้ก็แล้วคนจะมองว่า หยิ่งหรือเปล่า เลือกคบคนหรือเปล่า hmmm.... ก็ชีวิตนี้เป็นของเรา ทำไมเราจะต้อง care กับสายตาของคนอื่นด้วยละ เรารู้แค่ว่า ที่ผ่านมาเราทำให้พ่อแม่และวงตระกูลภูมิใจด้วยผลการเรียนทางด้านวิชาการ ดังนั้นก็ไม่แปลกที่เพื่อนเราที่คบส่วนมากก็จะเป็น "บัณฑิต" ด้วยเช่นเดียวกัน แล้วการเป็น "บัณฑิต" มันเกี่ยวข้องกับการลงทุน การมีรายได้ที่สูงได้ยังไงเหรอ เราคิดว่ามันก็เกี่ยว เพราะเรามีนิสัยรักการอ่านมาตั้งแต่เด็ก ๆ แล้ว เริ่มตั้งแต่สมัยเรียน high school แล้ว ก็เอาเป็นว่าตอนเรียน ม.4 เราอ่านหนังสือเรียนของ ม.4-ม.6 จบหมดแล้ว ใช่จ๊ะ เราจบ ม.4 ม.5 ม.6 (year 10-12) ภายในปีเดียว ช่วงที่เรียน Bachelor of Computer Science ที่ University of Wollongong; UOW เราก็อ่านหนังสือแค่หนังสือเรียน แค่อ่านหนังสือเรียน textbook พวกนี้ก็ขี้แตกแล้วจ๊ะ จนเราเรียนจบแล้เริ่มทำงานเป็น programmer เป็น software engineer ตอนนี้แหละที่เป็นจุดเปลี่ยนของชีวิต ช่วงที่ทำงานอยู่นั้น เราก็เริ่มสนใจหาหนังสือพวก self-improvement มาอ่าน หาหนังสือพวก business และก็พวก personal finance มาอ่าน และแล้วทุกอย่างก็เปลี่ยนไป mindset เราก็เริ่มเปลี่ยน จากการอ่านนี่แหละ Leaders are Readers จริง ๆ ครับ แต่ก่อนเราก็แค่มีความคิดว่า:

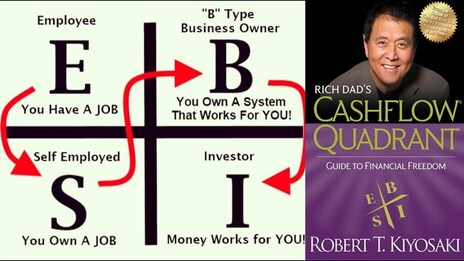

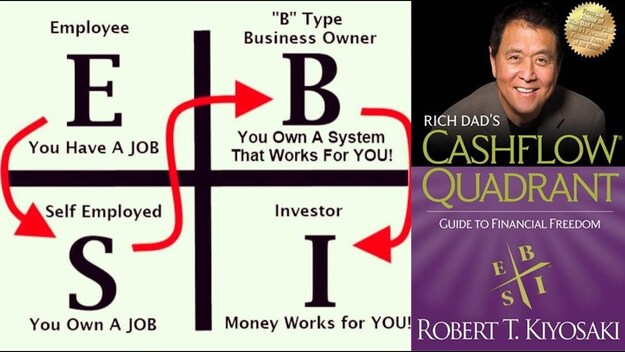

แต่ก่อนคือคิดแค่นี้จริง ๆ เราเป็นคนที่อยู่ใน corporate world มาก วิธีคิด แนวคิด คิดแบบลูกจ้าง คิดแบบ employee ว่าจะทำยังไงให้ไต่เต้า เลื่อนตำแหน่งให้สูง ๆ ให้ไวที่สุด ให้มีเงินเดือนเยอะที่สุด เราก็คิดว่าเราจะทำงานเป็นลูกจ้างเขาไปตลอดชีวิตนั่นแหละ ไม่เคยคิดว่าจะต้องออกมาทำอะไรเป็นของตัวเอง เพราะยังไงเสียงานทางด้าน IT เงินเดือนเราเยอะอยู่แล้ว เราไม่เคยต้องเดือดร้อนอะไร และเราก็คิดว่ายังไง ๆ เราก็ไม่ตกงานแน่นอน ก็อุตส่าห์เรียนมายากซะขนาดนี้ เราคิดว่าเอาง่าย ๆ ว่าเรียนมาทางด้านสาย technology ยังไงก็ไม่ตกงาน หลังจากที่เริ่มอ่านหนังสือพวก self-improvement, พวก business book พวก personal finance ความคิดเราก็ค่อย ๆ เริ่มเปลี่ยนไป เราก็มีโอกาสได้อ่านหนังสือ Retire Young, Retire Rich ของ Robert Kiyosaki ตอนนั้นเราไม่รู้หรอกว่า Robert Kiyosaki เป็นใคร เราไม่รู้หรอกว่าจริง ๆ แล้วเขามีหนังสือเล่มแรกที่ออกมาก่อนหน้านี้ชื่อ Rich Dad, Poor Dad เราก็เห็นหนังสือเล่มนี้อยู่ที่ร้าน Angus & Robertson เราก็เออ ๆ หยิบ ๆ มาละกัน ไม่ได้คิดอะไรมาก ก็แค่ชอบชื่อหนังสือก็แค่นั้นเอง พอเราเริ่มอ่าน มันก็ทำให้เราเข้าใจเรื่องการเงิน การลงทุนในอสังหาริมทรัพย์ การมี passive income อะไรคือ assest (อะไรที่สามารถเพิ่มมูลค่า หรือสร้างรายได้ได้) อะไรคือ liability (อะไรที่ไม่เพิ่มมูลค่า มูลค่าลดลง) ตายละ นี่มันเป็นโลกอีกใบหนึ่งที่เราไม่เคยได้สัมผัสมาก่อนเลยนะเนี๊ยะ เราคิดในใจว่า "เราไปอยู่ที่ไหนมานะ" เราน่าจะมีความรู้เรื่องนี้ตั้งแต่นานแล้ว เพราะโลกของเราตอนนั้นคือ IT, IT และก็ IT เท่านั้น เขียนโปรแกรม เขียนโปรแกรม และก็เขียนโปรแกรม Java, Java และก็ Java เป็นลูกจ้าง เป็นลูกจ้าง และก็เป็นลูกจ้าง พอเราอ่านหนังสือ Retire Young, Retire Rich ของ Robert Kiyosaki ความคิดเรื่องการทำงานของเราก็เริ่มเปลี่ยนไป จากแต่ก่อนที่เป็น Employee เราก็อยากที่จะค่อย ๆ เปลี่ยนไปเป็น Self-Employed Business Owner และก็ Investor ถ้าดูจาก cashflow quadrant ก็คือค่อย ๆ ย้ายตัวเองจากด้านซ้ายมือของ quadrant ไปอยู่ด้านขวามือของ quadarant ด้านซ้ายของ Cashflow Quadrant ก็คือ: Employee และก็ Self-Employed Employee: ก็คือลูกจ้างหรือพนักงานบริศษัท เราจะทำงานมากหรือทำงานน้อย ลูกจ้างก็จะได้เงินเดือนเท่าเดิม Self-Employed: ก็คือคนที่เป็นนายตัวเอง ก็ดีกว่าลูกจ้างนิดหน่อย แต่ถ้าวันไหนหยุดทำงาน เราก็ไม่ได้ตังค์ อย่างเช่นพวก tradeperson, หมอ หรือ ทนายความ เป็นต้น ด้านขวามือของ Cashflow Quadrant ก็คือ: Business Owner และก็ Investor Business Owner: ก็คือเจ้าของธุรกิจที่มีพนักงานทำงานให้ ทำงานหรือไม่ทำงาน เราก็ยังพอมีรายได้ มีเงินมาจากธุรกิจของเรา จากการทำงานของพนักงาน (employee) Investor: ก็คือนักลงทุน พวกที่มี passive income ไม่ว่าจะมาจากด้านไหนก็ตาม ไม่ว่ามาจากการลงทุนในอสังหาริมทรัพย์ การลงทุนในตลาดหลักทรัพย์ (investor ไม่ใช่ trader) หรือรายได้จาก royalty fee ค่าลิขสิทธิ์ หรือทรัพย์สินทางปัญญา อย่างเช่นการเขียนหนังสือ การแต่งเพลง การร้องเพลง อะไรก็ว่าไป แน่นอนการที่เราสามารถ top up home loan account ของเราได้ $20,000 ต่อเดือนนั้นมันไม่ได้เกิดขึ้นได้แค่ชั่วข้ามคืน แต่มันค่อย ๆ เกิดขึ้นและเป็นไปตาม step ของชีวิตที่เราวาดและวางเอาไว้ ดังนั้นถ้าใครหลาย ๆ คนตอนนี้ยังทำงานเป็นลูกจ้างประจำ เป็นพนักงาน เป็น Employee อยู่ ก็ไม่เป็นไรนะครับ ค่อย ๆ หาหนทางในการขยับขยาย แล้วทุกอย่างก็จะค่อย ๆ ลงตัวไปเอง ถ้าใครภาษาอังกฤษพอใช้ได้หน่อย เราก็แนะนำให้ลองอ่านหนังสือของ Robert Kiyosaki ดูนะครับ เราอ่าน: 1. Retire Young, Retire Rich (พูดถึงเรื่อง passive income) 2. Rich Dad, Poor Dad (เป็นหนังสือเล่มแรกของ Robert Kiyosaki) โดยส่วนตัวแล้ว เราคิดว่าอ่านเล่ม Retire Young, Retire Rich ก็ครอบคลุมทุกอย่างหมดแล้ว ไม่จำเป็นต้องอ่านเล่มแรก; Retire Young, Retire Rich ทุกอย่างในชีวิตต้องมีการวางแผนนะครับ แต่ก่อนเราก็เป็นแค่ลูกจ้าง เป็นแค่พนักงาน เป็น programmer คนหนึ่ง เราผันตัวเองมาเป็นนายตัวเอง และเป็นเจ้าของธุรกิจได้ยังไง และตอนนี้เราก็กำลังค่อย ๆ ผันตัวเองไปเป็นนักลงทุน ทุกอย่างมันมีที่มาและที่ไป เพราะฉะนั้น มันถึงเป็นเช่นฉะนี้ ลองวางแผนชีวิตของตัวเองดู ลองเอามือจับหน้าอกด้านซ้ายดู ถ้ามันยังเต้นอยู่ แสดงว่าเรายังมีโอกาส เราขอเป็นกำลังใจให้กับทุกคนครับ  วันนี้เรามาตรวจชีพจร apartment หลังที่ 2 ที่เราซื้อที่ Queanbeyan กันดีกว่าว่าตอนนี้มันเป็นอะไร ไปถึงไหนแล้ว apartment หลังนี้ เรา exchange the contract กันวันที่ 30 Nov 2018 ราคาก็ 6 หลัก เรากู้ Home Loan จาก RAMS Home Loan 80% ของราคาบ้าน เราก็จ่ายเงิน down payment ไป 20% และก็บวกค่า stamp duty นั่น นี่ โน่น อีก Dec 2018 ดอกเบี้ยของ RAMS อยู่ที่ $644.71 Jan 2019 ผ่านไป, home loan ก็ยังเป็น 6 หลักอยู่ดี แต่ดอกเบี้ยของ Jan 2019 ก็ลดลงเยอะ ลดลงเหลือ $523.63 จาก $644.71 เมื่อเดือนก่อน และอาทิตย์แรกของ Feb 2019, วันที่ 6 Feb 2019 home loan เราจาก 6 หลักก็เหลือ 5 หลัก; $9*,*** และสิ้นเดือน Feb 2019 เราก็จ่ายดอกเบี้ย $363.88 ซึ่งก็ถือว่าลดลงมาเยอะ จาก $644.71 เหลือ $363.88 มันก็ค่อยมีกำลังใจหน่อย ค่าเช่าที่เราเก็บจาก tenant ก็ week ละ $270 (แต่ก็ต้องหักค่าใช้จ่าย นั่น นี่ โน่น) แต่ก็อย่างว่าแหละ ดอกเบี้ยมันก็คือเงินที่สูญหายไป แต่เราก็ไม่ได้คิดอะไรมาก เพราะการกู้ home loan มา มันก็การเอาเงินคนอื่นมาลงทุน OPM (Other People Money) จาก Feb 2019, ที่ home loan เหลือ $9*,*** ถ้าเราเอาเงินเข้าบัญชี RAMS Home Loan เดือนละ $10,000 เราก็จะสามารถจ่าย mortgage บ้านหลังที่ 2 ได้ภายใน 9 อีกเดือนนับจาก Feb 2019 นะ 3 เดือนแรก เราก็จ่ายดอกเบี้ยให้กับ RAMS Home Loan ดังต่อไปนี้: Dec 2018: $644.71 Jan 2019: $523.63 Feb 2019: $363.88 = $1,532.22 Mar 2019 เราก็ top up เข้า $10,000 และก็กะว่าจะ top up เข้าไปทุก ๆ เดือน เดือนละ $10,000 พอวันที่ 31 Mar 2019, RAMS calculate ดอกเบี้ยออกมา $361.96 บอกได้เลยว่าตอนนั้นกำลังใจมันตกลงไปถึงตามตุ่มเลย เพราะเรา top up ไปตั้ง $10,000 แต่ดอกเบี้ยของเดือนถัดมา จาก $363.88 ลดลงเหลือ $361.96 นี่มันลดลงแค่ $1.92 เองนะ ให้ตายเถอะ เราก็เลยบอกกับตัวเองว่า งั้น top up เดือนละ $10,000 มันก็คงน้อยไป งั้นเราก็ต้อง top up เดือนละ $20,000 แล้วหละ เดือน Apr 2019 เราก็เลยเริ่ม top up เดือนละ $20,000 ซึ่งดอกเบี้ยของเดือน Apr 2019 ก็ลดลงมาเยอะ เป็น $271.27 อย่าลืมนะครับ apartment หลังนี้ ค่าเช่าอยู่ที่ $270/week = $1,080/month แบบนี้เราค่อยมีกำลังใจหน่อย จาก $361.96 เดือน Mar 2019 เหลือ $271.27 เดือน Apr 2019 ประหยัดไป $90.69 5 เดือน เราก็จ่ายดอกเบี้ยให้กับ RAMS Home Loan ดังต่อไปนี้: Dec 2018: $644.71 Jan 2019: $523.63 Feb 2019: $363.88 Mar 2019: $361.96 Apr 2019: $271.27 = $2,165.45 หลาย ๆ คนอาจจะสงสัยว่าทำไมเรามีตัวเลข หรือ statistics ของพวกนี้ ถ้าคิดจะลงทุน ถ้าคิดจะมีความรู้เรื่องเงิน เราก็ต้องเรียนรู้ที่จะใช้ spreadsheet นะครับ โดยส่วนตัวแล้ว เราใช้ Google Sheet ในการเก็บข้อมูลตัวเลขพวกนี้ เดือนนี้ เดือน May 2019 เราก็ top up เข้าไปอีก $20,000 ถ้าทำไปอย่างนี้ทุกเดือน เราก็คิดว่า apartment หลังนี้ก็น่าจะผ่อนหมดภายใน July 2019 ถ้าเป็นแบบนั้นจริง ๆ เราซื้อมา 30 Nov 2018 ถ้าผ่อนหมด Jul 2019 มันก็ประมาณ 8 เดือน ก็ OK นะ จากที่กู้มา 30 ปี แต่ผ่อนเสร็จภายใน 8 เดือน หลาย ๆ คนอาจจะบอกว่า เขาไม่ได้มีกำลังในการ top up home loan ได้เดือนละ $20,000 ก็ไม่เป็นไรครับ เดี๋ยวเราจะเขียนเรื่อง Cashflow Quadrant ทีหลัง ก็ลองหาหนังสือ Rich Dad Poor Dad, Retire Young Retire Rich ของ Robert Kiyosaki มาอ่านดูนะครับ เราอ่านเมื่อปี 2002 แล้วก็ inspire มาจนถึงทุกวันนี้ apartment หลังนี้ ต่อให้เราผ่อนหมด เราก็ไม่ต้องการที่โอน the titlement มาเป็นของเรา เหมือน apartment หลังแรก เราก็จะยังเปิด home loan account ตัวนั้นเอาไว้ เผื่อวันหนึ่งเราต้องการที่ถอนเงินออกจากบัญชีนั้น เราก็ยังสามารถทำได้ เพราะยังไงเสีย เราก็มี apartment หลังแรกที่เป็นชื่อของเราแล้ว เราปิดบัญชี home loan อันนั้นไปแล้ว เราก็กะจะ keep this account open จนกว่าเราจะหาซื้อ apartment หลังที่ 3 ได้ ถ้าได้หลังที่ 3 เมื่อไหร่ เราถึงจะปิดตัว home loan account ของหลังที่ 2 (แต่ก็ไม่แน่ เราก็อาจจะเก็บเอาไว้เป็นตัวช่วยในการซื้อหลังที่ 4, 5 หรือ 6 ก็ได้) แต่หลังที่ 3 เราก็คงจะไม่มีการ top up แล้วรีบผ่อนแบบนี้แล้วหละ เราก็อยากจะเอาตังค์เราไปทำอะไรอย่างอื่นด้วย ไม่ใช่มารีบผ่อน ๆ บ้านพวกนี้ให้หมด ๆ ไป ผ่อนบ้าน ผ่อน apartment พวกนี้ให้หมด ๆ ไปมันก็ดี มันก็สบายใจ ชีวิตปลอดหนี้ แต่ถ้ามองในแง่ของการลงทุน มันก็ไม่ค่อยดีเท่าไหร่ เพราะมันจะทำให้เสียโอกาสในการลงทุนใน sector อื่น เช่นการลงทุนในตลาดหลักทรัพย์เป็นต้น ถ้าเราได้หลังที่ 3 เมื่อไหร่ เราก็จะปล่อยให้เป็นกลไกของการลงทุนของมัน คือปล่อยให้คนเช่าเป็นคนจ่ายค่า mortgage ให้เราไปเรื่อย ๆ เราจะไม่ top up อะไรทั้งสิ้น ขอแค่ให้ property ตัวนั้นเป็น positive cashflow income ก็เป็นพอ ตอนนี้เราก็ actively มองหา apartment หลังที่ 3 อยู่ อยากจะซื้อให้ได้ภายในปีนี้ หลังจากนั้นก็คงจะ take it easy แล้ว คงจะไม่ actively มองหาหลังที่ 4, 5 หรือ 6 แล้ว หลังจากนี้เราก็คงจะค่อย ๆ เป็นค่อย ๆ ไป ปล่อยให้ทุกอย่างเป็นไปตามกลไกของมัน เราจะไม่ top up อะไรเพิ่มทั้งสิ้น เราก็จะได้ไปดู condo, ดู property อะไรที่เมืองไทยด้วย ตอนนี้ก็แค่รอให้เงิน Australian dollar แข็งตัวกว่านี้ก่อน เพราะที่เมืองไทย เราซื้อสด เราไม่ผ่อน เราไม่กู้ยืม หลาย ๆ คนอาจจะบอกว่า ทำไมไม่ลอง re-finance เผื่อหาที่ที่มันได้ดอกเบี้ยถูกกว่านี้ ไม่หละจ๊ะ ณ ตอนนี้เรา OK กับ RAMS Home Loan เราก็รีบ ๆ จ่าย ละกัน จะได้ไม่ต้องเสียดอกเบี้ยเยอะ และเราก็ไม่ต้องการใช้ broker คนไทยด้วย เราอยู่ของเราแบบนี้ดีอยู่แล้ว ไม่ต้องการให้ personal information บางอย่างรั่วไหลออกไป เพราะสังคมคนไทยนั้นแคบมาก ไม่ต้องการไปวุ่นวาย เรา happy ของเราแบบนี้ดีแล้ว เราเริ่มจาก 0 เราเริ่มทุกอย่างจากสมองและ 2 มือที่มี จากการทำงานหนัก เราไม่ได้คาบช้อนเงินช้อนทองมาเกิด ถ้าเราทำได้ ทุกคนก็ทำได้ ถ้าไม่หยุด เหนื่อยได้ ท้อได้ พักได้ แต่อย่าหยุด เราขอเป็นกำลังใจให้กับทุกคนนะครับ   ก็อาจจะมีบ้างเป็นบางทีที่เราคิดว่า เราเสียโอกาสในการลงทุน เพราะมัวแต่คิด นั่น นี่ โน่น

ติดข้ออ้าง โน่น นี่ นั่น สุดท้ายก็ไม่ทันกิน... ...เฮ้อ... เป็นไงหละ เรามี alert notifcation ของ Domain.com.au และก็ realestate.com.au อยู่แล้ว ทุกครั้งที่ website มี property อันใหม่หรือ new listing ขึ้นมาที่มัน match กับ search profile ของเรา เราก็จะได้รับ email notification search criteria ที่เราตั้งเอาไว้ก็อยู่ที่ Nowra และก็ Queanbeyan แถว ๆ Queanbeyan มี property ที่ราคาพอจับต้องได้เยอะ เราก็จะได้ notificaiton อยู่เป็นประจำ แต่เราต้องการเฉพาะ property ที่มีคนเช่าอยู่แล้วเท่านั้น property ที่ไม่มีคนเช่า เราไม่ดู 2-3 อาทิตย์ก่อน เราก็รับ notification ทั้งจาก Domain.com.au และก็จาก realestate.com.au apartment หลังนี้มีคนเช่าอยู่แล้ว ค่าเช่า $290/week เป็นค่าเช่าที่กำลังดีเลยแหละ และราคาก็ไม่แพง เพียงแต่ใน listing มันไม่ได้บอกพื้นที่การใช้สอย (living area) มาให้ เพราะเราจะสนใจเฉพาะพื้นที่การใช้สอยที่มากกว่า 60m2 ขึ้นไป อีกอย่าง เราก็แอบมีข้ออ้างคิดในใจว่า Queanbeyan อยู่ตั้งไกล ขับรถ 2.5 hr ถ้าไปกลับก็ 5hr เราก็อยากจะไป inspect บ้านเฉพาะช่วงที่เราไปทำงานที่ Canberra เท่านั้น ซึ่งก็คือเดือนหน้า เราก็เอื่ย ๆ เฉื่อย ๆ แฉะ ๆ อะไรของเราไปเรื่อยเปลื่อย เราไม่ได้ติดต่อ real estate agent ทั้งที่เราก็มี email และก็เบอร์โทรติดต่อเขาอยู่แล้ว agent นี้เราเลยติดต่อเขามาก่อน ข้ออ้างของเราก็คือ "busy" กับการทำงาน ไม่มีเวลาติดต่อ real eastate agent แต่ในใจเราลึก ๆ คือเราอยากไป inspect บ้านเฉพาะช่วงที่เราจะไปทำงานที่ Canberra เท่านั้น ซึ่งมันก็คือเดือนหน้า เราก็เลยไม่ค่อยกระตือรือร้นเท่าไหร่ hmmm... ไม่ดีเลยนะ ข้ออ้างเราเยอะเกินไปหรือเปล่า เนื่องด้วยค่าเช่าที่ OK ราคาที่เขาเสนอขายก็ OK ไหน ๆ ก็ไหน ๆ เราก็เลย SMS ไปหา real estate agent วันศุกร์ ถามเขาว่าพื้นที่ใช้สอย living area เท่าไหร่ เขาตอบกลับมาว่า living area 60m2 แต่มีคน offer ไปแล้ว และคนขายก็ accept the offer ไปแล้ว โอ๊ย เจ็บใจ นี่แหละมัวแต่ข้ออ้างเยอะ นั่น นี่ โน่น คนอื่นมาซื้อไปสะละ หรือว่านี่มันเป็นสัญญาณบอกเราอะไรบางอย่างหรือเปล่านะ หรือว่ามันถึงเวลาแล้วที่เราจะต้อง re-assess short-term goal และก็ long-term strategy ของเรา ถ้าเรามามัวแต่ busy ทำงานไปทุก ๆ วัน มัวแต่หา active income แล้วเสียโอกาสในตัวของ passive income มันก็คงไม่ดี เราก็อาจจะต้องวางระบบการทำงานของเราให้ดีกว่านี้ เพื่อที่เราจะได้มีเวลาไปทำอะไรอย่างอื่นด้วย เพราะการ inspect บ้าน มันเป็นอะไรที่ใช้เวลา โดยเฉพาะเวลาในการเดินทางเพราะเราไม่ได้มอง property แถว ๆ Wollongong เลย เพราะแถวนี้เราจับต้องไม่ได้เลย ถ้าซื้อแล้วอยู่เองหนะ OK แต่ถ้าซื้อเพื่อการลงทุน คงไม่ไหวมั้ง ราคาบ้านแถว ๆ Wollongong แพงมาก จับต้องไม่ได้ สรุปก็ นี่แหละ ข้อเสียของ procrastination ตัดสินใจนานเกิน ไม่ take action ซะดี ข้ออ้างเยอะ ลีลาอยู่นั่นแหละ ก็เลยพลาดโอกาส เพราะยังไงเสีย ปีนี้เราก็อยากซื้อ investment เพิ่มอีกหลังหนึง ตามโควต้าที่เรา plan กันเอาไว้ ผ่านมาแล้วจะเข้าเดือนที่ 5 ยังหาซื้อไม่ได้เลย หลังที่ 3 นี่แหละโอกาสที่เสียไป เราก็ได้แต่ปลอบใจตัวเองว่า ไม่เป็นไรนะ เดี๋ยวหาดูไปเรื่อย ๆ แต่คงต้อง active มากกว่านี้นิดหนึง  เราเคยมีบัญชี CHESS (Clearing House Electronic Subregister System) ส่วนตัวที่เป็นชื่อเรา นานแล้ว น่าจะเกิน 10 ปีได้

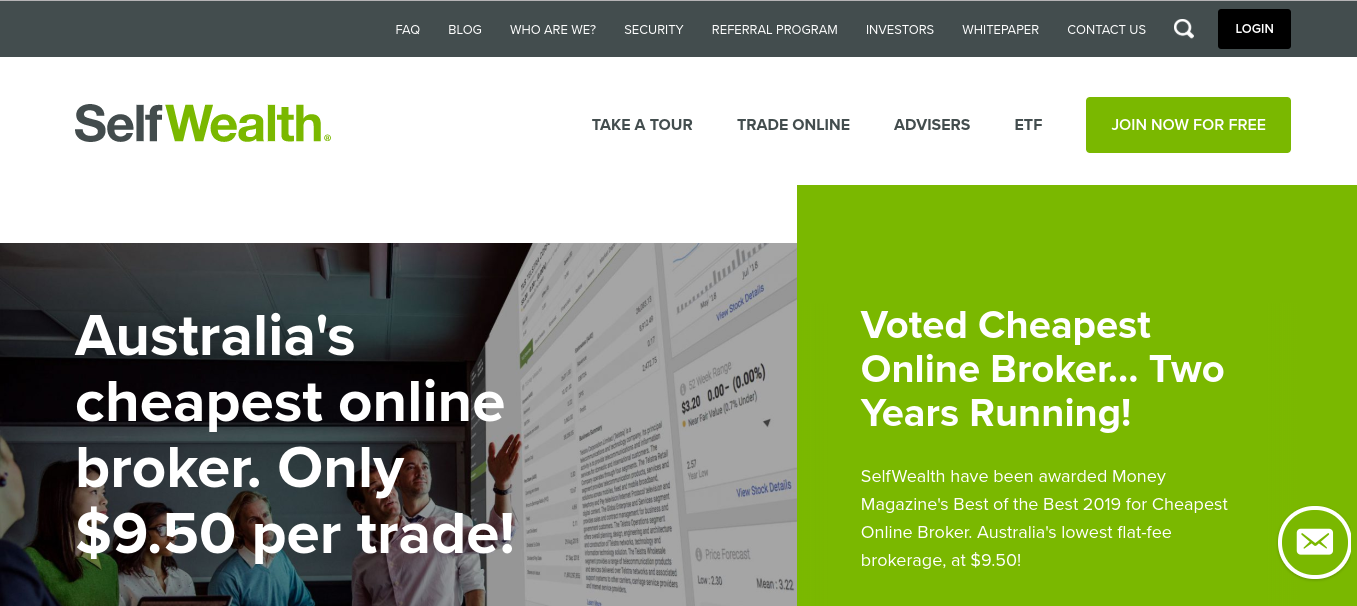

มันเป็นบัญชีการซื้อขายหุ้นส่วนบุคคล ตอนนั้นเราก็เปิด trading account เป็นชื่อเรา เราไม่แน่ใจว่าเราเปิดกับ CommSec หรือ ANZ เพราะเปิดเอาไว้เฉย ๆ ยังไม่เคยทำการซื้อขายหุ้น ณ ตอนนั้น เพราะตอนนั้นสถานะการเงินของเรายังไม่พร้อมเท่าไหร่ เราก็แค่คิดว่าเปิดเอาไว้ เดี๋ยวพร้อมเมื่อไหร่ อาจจะกลับมาซื้อขายหุ้นในตลาดหลักทรัพย์ดู แต่ก็ไม่ได้ทำอะไรเลยสักที เพราะที่ผ่านมาเราก็ trade ที่ตลาดหลักทรัพย์ที่ Singapore ยังไม่เคย trade ที่ Australia เลย วันเวลาผ่านไปมากกว่า 10 ปี วันนี้เรามีความรู้เรื่องการลงทุนมากขึ้น วันนี้เราเป็นผู้ใหญ่มากขึ้น เราไม่ได้เป็นหนุ่มน้อย young programmer เลือดร้อน เหมือนสมัยก่อนแล้ว เราเปิด trading account คราวนี้กับ brokerage firm; SelfWealth ขอบคุณ Paul; Vorrasit Paul Siwawej ที่ช่วยแนะนำและแบ่งปันประสบการณ์ SelfWealth คิดว่า brokerage fee แค่ $9.50/trade ซึ่งไม่แพงมากสำหรับคนที่ตั้งใจว่าจะเป็น VI; Value Investor ไม่ใช่ trader เราจะเป็นผู้ที่ซื้อเพื่อเก็บ ซื้อเพื่อเงินปันผลระยะยาว ไม่ใช่พวกซื้อมาขายไป ดังนั้นเราไม่ต้อง worry เรื่อง brokerage fee มาก เพราะความถี่ในการซื้อขายของเราคงไม่เยอะ เราก็เลยตัดสินใจใช้ SelfWealth ไม่ได้ใช้ CommSec หรือ ANZ เหมือนที่เคยเปิดมาก่อน คราวนี้เราไม่ได้เปิด trading account เป็นชื่อเรา เราไม่ได้เปิด trading account เป็นของส่วนบุคคล เราเปิด trading account ในรูปแบบของบริษัท เพราะเรามีบริษัทของเราอยู่แล้ว เรามีบริษัทที่เป็น shelf company มา 4-5 ปีแล้ว shelf company คือบริษัทที่ไม่มีการทำธุรกิจอะไรแล้ว ทุก ๆ ปีเราก็ declare รายรับเป็น $0 รายจ่ายเป็น $0 แต่ก็แค่เสียค่า register เพื่อเก็บบริษัทเอาไว้ ปีละ $254 เราเลือกที่จะจ่าย $254 ทุกปีเพื่อเก็บชื่อบริษัทเอาไว้ และอีกอย่างก็คือเมื่อถึงเวลาที่จะต้องทำอะไร เราก็สามารถเอาชื่อบริษัทนี้มาทำธุรกรรมได้เลยทันที ไม่ต้องเสียเวลาไปจดทะเบียนการค้าใหม่ และแล้วเราก็ได้เอา shelf company ของเรากลับมาใช้ เราใช้บริษัทในการเปิด trading account กับ SelfWealth บริษัทนี้ไม่เกี่ยวกับ "J Migration Team" จ๊ะ มันเป็นอีกบริษัทแยกที่เราเปิดเมื่อสมัยก่อนตอนทำร้านอาหาร Coconut Thai หลาย ๆ คนอาจจะสงสัยว่าทำไมเราเปิดบัญชีการลงทุนในตลาดหลักทรัพย์ในรูปแบบของบริษัท เพราะ company มันต้องจ่ายภาษีรายได้ flat rate ที่ 30% เหตุผลหลัก ๆ ก็คือ:

อีก 1 ก้าวเล็ก ๆ ที่เราทำ ทำเท่าที่เวลามี และก็จะไม่ให้เบียดเบียนเวลาทำงาน เรื่องการเงิน เรื่องการลงทุน ทุกคนควรจะศึกษาเอาไว้นะครับ เราจะมาใช้ชีวิตอยู่ไปวัน ๆ แบบเดิม ๆ trade time for money ไม่ได้ เราต้องคิดถึงอนาคตด้วย ถ้าเรายังทำอะไรเดิม ๆ เราก็จะอยู่ที่เดิม ๆ กลายเป็น rat race ทำงานไปวัน ๆ แลกกับเงินเดือน ไม่ดีมั๊ง... :) ทุกอย่างสามารถทำได้จากมันสมองและ 2 มือที่มี ไม่ว่าจะไปทำธุระอะไร ยังไง ที่ไหน

สิ่งที่เราขาดไม่ได้คือการเดินไปดู window display ของพวก realestate agent ในเมืองนั้น วันนี้เราอยู่ที่ Kogarah 10-15 นาทีห่างจาก Sydney CBD 10-15 นาทีห่างจาก Sydney Airport อสังหาที่นี่ เป็นอะไนที่จับต้องไม่ได้เลยจ๊ะ เราเอื้อมไม่ถึง หรือเลือกที่จะไม่เอื้อม เพราะไม่ต้องการไปแก่งแย่งแข่งขันอะไรกับใครเขาในเมือง ราคาอสังหาในเมือง สูงจริง อะไรจริง ที่ไหนมีคนจีน ที่นั่น ราคาสูง เกี่ยวกันหรือเปล่า เราไม่รู้ แต่นี่ก็เป็น personal observation งั้นเราก็ทำอะไรของเราอยู่เมืองรอบนอกหนะดีแล้ว ยุทศาสตร์ป่าล้อมเมือง ใช้ได้เสมอ :) |

บันทึกชีวิตการลงทุน เล็ก ๆ น้อย ๆ เริ่มจากจุดเล็ก ๆ Archives

March 2024

|

RSS Feed

RSS Feed