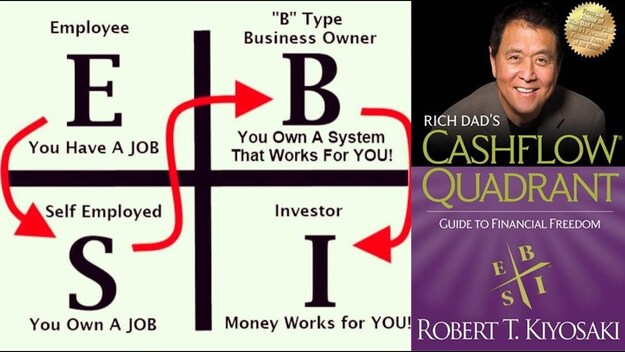

วันนี้เรามาตรวจชีพจร apartment หลังที่ 2 ที่เราซื้อที่ Queanbeyan กันดีกว่าว่าตอนนี้มันเป็นอะไร ไปถึงไหนแล้ว apartment หลังนี้ เรา exchange the contract กันวันที่ 30 Nov 2018 ราคาก็ 6 หลัก เรากู้ Home Loan จาก RAMS Home Loan 80% ของราคาบ้าน เราก็จ่ายเงิน down payment ไป 20% และก็บวกค่า stamp duty นั่น นี่ โน่น อีก Dec 2018 ดอกเบี้ยของ RAMS อยู่ที่ $644.71 Jan 2019 ผ่านไป, home loan ก็ยังเป็น 6 หลักอยู่ดี แต่ดอกเบี้ยของ Jan 2019 ก็ลดลงเยอะ ลดลงเหลือ $523.63 จาก $644.71 เมื่อเดือนก่อน และอาทิตย์แรกของ Feb 2019, วันที่ 6 Feb 2019 home loan เราจาก 6 หลักก็เหลือ 5 หลัก; $9*,*** และสิ้นเดือน Feb 2019 เราก็จ่ายดอกเบี้ย $363.88 ซึ่งก็ถือว่าลดลงมาเยอะ จาก $644.71 เหลือ $363.88 มันก็ค่อยมีกำลังใจหน่อย ค่าเช่าที่เราเก็บจาก tenant ก็ week ละ $270 (แต่ก็ต้องหักค่าใช้จ่าย นั่น นี่ โน่น) แต่ก็อย่างว่าแหละ ดอกเบี้ยมันก็คือเงินที่สูญหายไป แต่เราก็ไม่ได้คิดอะไรมาก เพราะการกู้ home loan มา มันก็การเอาเงินคนอื่นมาลงทุน OPM (Other People Money) จาก Feb 2019, ที่ home loan เหลือ $9*,*** ถ้าเราเอาเงินเข้าบัญชี RAMS Home Loan เดือนละ $10,000 เราก็จะสามารถจ่าย mortgage บ้านหลังที่ 2 ได้ภายใน 9 อีกเดือนนับจาก Feb 2019 นะ 3 เดือนแรก เราก็จ่ายดอกเบี้ยให้กับ RAMS Home Loan ดังต่อไปนี้: Dec 2018: $644.71 Jan 2019: $523.63 Feb 2019: $363.88 = $1,532.22 Mar 2019 เราก็ top up เข้า $10,000 และก็กะว่าจะ top up เข้าไปทุก ๆ เดือน เดือนละ $10,000 พอวันที่ 31 Mar 2019, RAMS calculate ดอกเบี้ยออกมา $361.96 บอกได้เลยว่าตอนนั้นกำลังใจมันตกลงไปถึงตามตุ่มเลย เพราะเรา top up ไปตั้ง $10,000 แต่ดอกเบี้ยของเดือนถัดมา จาก $363.88 ลดลงเหลือ $361.96 นี่มันลดลงแค่ $1.92 เองนะ ให้ตายเถอะ เราก็เลยบอกกับตัวเองว่า งั้น top up เดือนละ $10,000 มันก็คงน้อยไป งั้นเราก็ต้อง top up เดือนละ $20,000 แล้วหละ เดือน Apr 2019 เราก็เลยเริ่ม top up เดือนละ $20,000 ซึ่งดอกเบี้ยของเดือน Apr 2019 ก็ลดลงมาเยอะ เป็น $271.27 อย่าลืมนะครับ apartment หลังนี้ ค่าเช่าอยู่ที่ $270/week = $1,080/month แบบนี้เราค่อยมีกำลังใจหน่อย จาก $361.96 เดือน Mar 2019 เหลือ $271.27 เดือน Apr 2019 ประหยัดไป $90.69 5 เดือน เราก็จ่ายดอกเบี้ยให้กับ RAMS Home Loan ดังต่อไปนี้: Dec 2018: $644.71 Jan 2019: $523.63 Feb 2019: $363.88 Mar 2019: $361.96 Apr 2019: $271.27 = $2,165.45 หลาย ๆ คนอาจจะสงสัยว่าทำไมเรามีตัวเลข หรือ statistics ของพวกนี้ ถ้าคิดจะลงทุน ถ้าคิดจะมีความรู้เรื่องเงิน เราก็ต้องเรียนรู้ที่จะใช้ spreadsheet นะครับ โดยส่วนตัวแล้ว เราใช้ Google Sheet ในการเก็บข้อมูลตัวเลขพวกนี้ เดือนนี้ เดือน May 2019 เราก็ top up เข้าไปอีก $20,000 ถ้าทำไปอย่างนี้ทุกเดือน เราก็คิดว่า apartment หลังนี้ก็น่าจะผ่อนหมดภายใน July 2019 ถ้าเป็นแบบนั้นจริง ๆ เราซื้อมา 30 Nov 2018 ถ้าผ่อนหมด Jul 2019 มันก็ประมาณ 8 เดือน ก็ OK นะ จากที่กู้มา 30 ปี แต่ผ่อนเสร็จภายใน 8 เดือน หลาย ๆ คนอาจจะบอกว่า เขาไม่ได้มีกำลังในการ top up home loan ได้เดือนละ $20,000 ก็ไม่เป็นไรครับ เดี๋ยวเราจะเขียนเรื่อง Cashflow Quadrant ทีหลัง ก็ลองหาหนังสือ Rich Dad Poor Dad, Retire Young Retire Rich ของ Robert Kiyosaki มาอ่านดูนะครับ เราอ่านเมื่อปี 2002 แล้วก็ inspire มาจนถึงทุกวันนี้ apartment หลังนี้ ต่อให้เราผ่อนหมด เราก็ไม่ต้องการที่โอน the titlement มาเป็นของเรา เหมือน apartment หลังแรก เราก็จะยังเปิด home loan account ตัวนั้นเอาไว้ เผื่อวันหนึ่งเราต้องการที่ถอนเงินออกจากบัญชีนั้น เราก็ยังสามารถทำได้ เพราะยังไงเสีย เราก็มี apartment หลังแรกที่เป็นชื่อของเราแล้ว เราปิดบัญชี home loan อันนั้นไปแล้ว เราก็กะจะ keep this account open จนกว่าเราจะหาซื้อ apartment หลังที่ 3 ได้ ถ้าได้หลังที่ 3 เมื่อไหร่ เราถึงจะปิดตัว home loan account ของหลังที่ 2 (แต่ก็ไม่แน่ เราก็อาจจะเก็บเอาไว้เป็นตัวช่วยในการซื้อหลังที่ 4, 5 หรือ 6 ก็ได้) แต่หลังที่ 3 เราก็คงจะไม่มีการ top up แล้วรีบผ่อนแบบนี้แล้วหละ เราก็อยากจะเอาตังค์เราไปทำอะไรอย่างอื่นด้วย ไม่ใช่มารีบผ่อน ๆ บ้านพวกนี้ให้หมด ๆ ไป ผ่อนบ้าน ผ่อน apartment พวกนี้ให้หมด ๆ ไปมันก็ดี มันก็สบายใจ ชีวิตปลอดหนี้ แต่ถ้ามองในแง่ของการลงทุน มันก็ไม่ค่อยดีเท่าไหร่ เพราะมันจะทำให้เสียโอกาสในการลงทุนใน sector อื่น เช่นการลงทุนในตลาดหลักทรัพย์เป็นต้น ถ้าเราได้หลังที่ 3 เมื่อไหร่ เราก็จะปล่อยให้เป็นกลไกของการลงทุนของมัน คือปล่อยให้คนเช่าเป็นคนจ่ายค่า mortgage ให้เราไปเรื่อย ๆ เราจะไม่ top up อะไรทั้งสิ้น ขอแค่ให้ property ตัวนั้นเป็น positive cashflow income ก็เป็นพอ ตอนนี้เราก็ actively มองหา apartment หลังที่ 3 อยู่ อยากจะซื้อให้ได้ภายในปีนี้ หลังจากนั้นก็คงจะ take it easy แล้ว คงจะไม่ actively มองหาหลังที่ 4, 5 หรือ 6 แล้ว หลังจากนี้เราก็คงจะค่อย ๆ เป็นค่อย ๆ ไป ปล่อยให้ทุกอย่างเป็นไปตามกลไกของมัน เราจะไม่ top up อะไรเพิ่มทั้งสิ้น เราก็จะได้ไปดู condo, ดู property อะไรที่เมืองไทยด้วย ตอนนี้ก็แค่รอให้เงิน Australian dollar แข็งตัวกว่านี้ก่อน เพราะที่เมืองไทย เราซื้อสด เราไม่ผ่อน เราไม่กู้ยืม หลาย ๆ คนอาจจะบอกว่า ทำไมไม่ลอง re-finance เผื่อหาที่ที่มันได้ดอกเบี้ยถูกกว่านี้ ไม่หละจ๊ะ ณ ตอนนี้เรา OK กับ RAMS Home Loan เราก็รีบ ๆ จ่าย ละกัน จะได้ไม่ต้องเสียดอกเบี้ยเยอะ และเราก็ไม่ต้องการใช้ broker คนไทยด้วย เราอยู่ของเราแบบนี้ดีอยู่แล้ว ไม่ต้องการให้ personal information บางอย่างรั่วไหลออกไป เพราะสังคมคนไทยนั้นแคบมาก ไม่ต้องการไปวุ่นวาย เรา happy ของเราแบบนี้ดีแล้ว เราเริ่มจาก 0 เราเริ่มทุกอย่างจากสมองและ 2 มือที่มี จากการทำงานหนัก เราไม่ได้คาบช้อนเงินช้อนทองมาเกิด ถ้าเราทำได้ ทุกคนก็ทำได้ ถ้าไม่หยุด เหนื่อยได้ ท้อได้ พักได้ แต่อย่าหยุด เราขอเป็นกำลังใจให้กับทุกคนนะครับ  Comments are closed.

|

บันทึกชีวิตการลงทุน เล็ก ๆ น้อย ๆ เริ่มจากจุดเล็ก ๆ Archives

March 2024

|

RSS Feed

RSS Feed