วันเสาร์ที่แล้ว; 23 Mar 2019 เราได้รับ email notification จาก Domain.com.au เป็น new listing จาก L J Hooker ที่ Queanbeyan NSW

เราดู profile ของ property แล้วเป็นอะไรที่ match กับ investment profile ของเราเพราะเป็น property ที่มีคนเช่าอยู่แล้ว ($290/week) และ living area ก็ 60 ตารางเมตรขึ้นไป ราคาก็อยู่ใน investment bracket ที่เราสามารถซื้อได้ เช้าวันอาทิตย์; 30 Mar 2019 เราก็เลย email ไปหา agent ของ L J Hooker เพราะเรามี email เขา เราเคยติดต่อ agent คนนี้แล้วเมื่อปีที่แล้ว เรา email ไป 7am เขาตอบกลับมา 9am ว่ามีคน offer ไปแล้ว และคนขายก็ accept the offer แล้วตั้งแต่วันศุกร์ เราก็คิดในใจว่า "huh... อะไรมันจะเร็วขนาดนั้น เราเพิ่งได้รับ email notification เมื่อวันเสาร์เองนะ แล้วจะมีคน offer ไปวันศุกร์ได้ไง หรือว่าพวก listing ของ Domain.com.au และ Realestatement.com.au มันช้ากว่า listing ของทาง L J Hooker ที่เขา list เอง" แต่ถ้าจะให้เราไปคอยดูตาม listing ของทุก ๆ agent เราก็คงไม่ไหว เราไม่ได้เป็น full-time investor ขนาดนั้นที่จะมีเวลาไปนั่งดู listing ของทุก ๆ agent ทุกวันนี้เราก็ยังต้องทำงาน Mon-Sat อยู่ เราก็เลยจะ rely on listing ที่ Domain.com.au และ Realesstate.com.au มากกว่า แต่สิ่งที่เรียนรู้ก็คือ พวก agent พวกนี้ตอบ email วันอาทิตย์ด้วย จริง ๆ เราส่ง email ไปวันอาทิตย์ เราก็ไม่ได้หวังที่จะได้รับ email ตอบกลับมาวันอาทิตย์นะ เราก็กะว่าจะรอ email วันจันทร์ ที่เรา email ไปวันอาทิตย์ เพราะมันเป็นวันที่เราว่าง ก็แค่นั้นเอง แต่ agent พวกนี้ก็ทำงานหนัก เพราะถ้าไม่อย่างนั้นแล้ว เขาก็ไม่ได้ค่า commission จากคนขาย ดังนั้นการที่เขาตอบกลับเราวันอาทิตย์ ก็ไม่ใช่เรื่องแปลก ดังนั้นเราก็ feel comfortable มากขึ้นที่จะ email หรือ SMS ไปหา agent วันอาทิตย์ (แต่จะไม่โทรหาใครวันอาทิตย์เด็ดขาด มันเป็นการเสียมารยาท) หลังจากที่เรา set notifcation alert กับ Domain.com.au และ Realestate.com.au เราก็จะได้รับ email ตลอด ถ้ามี new listing ที่ match กับ searching criteria ที่เราตั้งเอาไว้ เราก็ rely on notification มากขึ้น ซึ่งก็ไม่ดีเท่าไหร่ ถ้าจะให้ดี เราก็ต้องไป search เองด้วย เพราะเราอาจจะพลาดหรือไม่ได้ดู new listing บางตัวที่ notification มันส่งมา ปรกติเราจะไม่พลาด จะดูทุก new listing ที่มันส่งมาใน notification อยู่แล้ว แต่การที่เราเข้าไป search ดูใน website ของ Domain.com.au และ Realestate.com.au ด้วยมันก็จะเป็นการเพิ่มโอกาสในการ search ด้วย สรุป tips & tricks ที่อยากจะนำมาเล่าสู่กันฟังคือ: 1. ติดต่อ agent ได้วันอาทิตย์ email หรือ SMS เท่านั้น ไม่โทร 2. ไม่ rely on the email notification แต่อย่างเดียว ถ้าเป็นไปได้ ทุกวันอาทิตย์ก็ต้อง login เข้า Domain.com.au และ Realestate.com.au เพื่อดูว่ามี property อันไหนที่เราอาจจะพลาด ข้ามไปบ้าง My jouney is just started. ชีวิตการลงทุนของเราเพิ่งจะเริ่มต้น ทุกอย่างเป็นไปตาม step ของมัน ไม่เร่งรีบ การลงทุนก็เหมือนกับการปลูกต้นไม้ วันนี้เราหยอดเมล็ดพันธุ์พืชลงไปแล้ว เดี๋ยวเราก็ต้องรดน้ำ พรวนดิน ดูแลไปเรื่อย ๆ ต้นไม้บางต้นอาจจะต้องรอหลายปีเราถึงจะได้กินผล ก็ไม่เป็นไร เราก็ไม่ได้รีบ ทำเอาไว้วันนี้ จะได้กินผล เห็นผลในวันหน้า ถ้าวันนี้ไม่ทำอะไรเลย อนาคตบั้นปลายก็จะมีชีวิตที่ทำบาก เราจะต้องมีชีวิตอยู่ด้วยตัวของเราเอง เราจะไม่เป็นภาระของใครทั้งสิ้น เราจะต้องไม่รอ 60 ปีแล้วค่อย retire Retire Young, Retire Rich สามารถทำได้จ๊ะ ถ้ามีการวางแผนที่ดี คนอื่นไป Gold Coast เขาอาจจะไปเที่ยว beach ไปเที่ยวทะเล

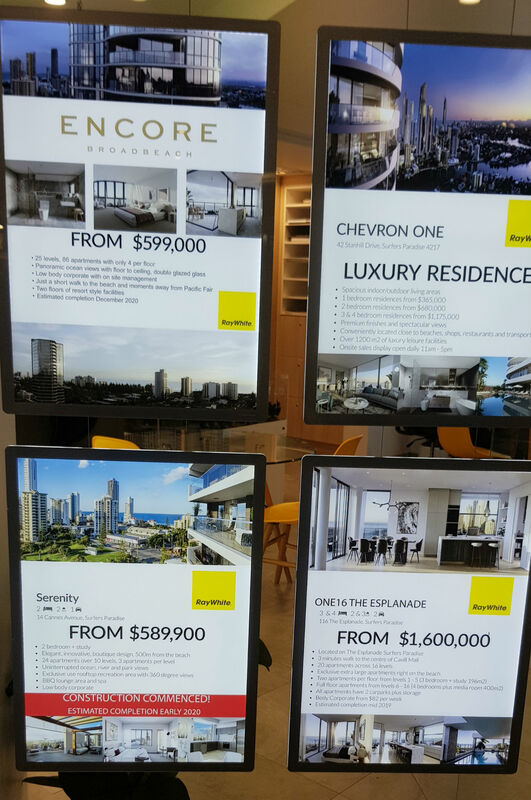

เราไปทำงาน ทะเลเหรอ ก็รู้สึกเฉย ๆ นะ เราเจอทุกวัน เสร็จจากการทำงาน เราก็เดินดู list ขายบ้าน ขาย apartment ที่ Gold Coast ราคา property ที่ Gold Coast ที่ QLD เราคิดว่าเป็นราคาที่จับต้องได้ ไม่เหมือนราคาบ้านแถว ๆ Wollongong ที่เราอยู่ ที่นี่แพงเวอร์เกิน QLD เป็นอะไรที่น่าสนใจนะ Gold Coast ถ้าซื้อแล้วทำเป็นพวก holiday apartment ก็ได้ ก็น่าสนใจนะ เป็นอะไรที่ต้องศึกษา next trip จะได้เดินดูให้มากกว่ากว่านี้ (Gold Coast) next trip จะไป Brisbane ด้วย เดี๋ยวต้อง diversify investment portofilo ไปแถว QLD ด้วย เป็นห่วงก็แต่เรื่องน้ำท่วมและพายุนี่แหละ เป็นอะไรที่จะต้องค่อย ๆ ศึกษากันต่อไป  3 เดือนแล้วสินะที่เราซื้อ apartment หลังที่ 2 ที่ Queanbeyan

วันนี้มาจับชีพจร และก็ dissect กันหน่อยว่า property อันนี้ที่ซื้อมา มันจะอะไร ยังไงบ้าง เรา exchange the contract กันวันที่ 30 Nov 2018 ราคาก็ 6 หลัก เรากู้ Home Loan จาก RAMS Home Loan 80% ของราคาบ้าน เราก็จ่ายเงิน down payment ไป 20% และก็บวกค่า stamp duty นั่น นี่ โน่น อีก วันที่ 30 Nov 2018 มันก็สิ้นเดือนของ Nov พอดี ทาง RAMS ก็ยังไม่ได้ calculate ดอกเบี้ย เราก็แอบชิล เราก็ไม่ได้สนใจอะไรมาก เพราะเราคิดว่าค่าเช่ามันก็ cover ค่า mortgage อยู่แล้ว เดี๋ยว blog หน้า เราจะเขียนวิธีการคำนวณ cashflow income กันนะครับ ว่าจะดูยังไงว่าบ้านที่เราซื้อ มันจะเป็น positive cashflow income หรือ negative cashflow เราก็ปล่อยให้ agent จัดการเรื่องโอนค่าเช่าบ้าน เข้าบัญชีของ RAMS ทุก ๆ วันที่ 15 และทุก ๆ สิ้นเดือน; 2 ครั้งต่อเดือน แทบทุก agent จะเป็นแบบนี้หมด December 2018, เงินค่าเช่าบ้าน หลังจากที่ agent หักค่าใช้จ่ายต่าง ๆ เขาก็โอนเข้าบัญชี RAMS Home Loan ตามปรกติ พอสิ้นเดือนวันที่ 31 Dec 2018, RAMS ก็ calculate ดอกเบี้ยออกมา $644.71 hmm... $644.71 มันก็เยอะอยู่นะ ต่อให้ค่าเช่า cover mortgage หรืออะไรทุกอย่างก็เถอะ จริง ๆ เราไม่ควักกระเป๋าเพื่อ top up ค่า home loan ตรงนี้ก็ได้ แต่พอเห็นดอกเบี้ย $644.71 เราก็รู้สึกเสียดาย แต่เราก็แอบบอกตัวเองอยู่นะว่า เราใช้ emotional ในการลงทุนไม่ได้นะ เราจะต้องใช้ hard fact ใช้ตัวเลขในการคำนวณ เราเป็นอาจารย์สอนคณิตศาสตร์ สอนคอมพิวเตอร์ เราคำนวณเรื่องพวกนี้ได้ง่าย ๆ อยู่แล้ว แต่มันก็อดเสียดายไม่ได้ เพราะบ้านหลังแรกที่เราซื้อ เราจ่ายหมดภายใน 2 เดือน คือแทบจะไม่ได้เสียดอกเบี้ยเลย เราก็เลยไม่รู้สึกอะไร พอมาหลังนี้ แล้วเราต้องเสียดอกเบี้ยเดือนแรก $644.71 เราก็เกิดอาการหวั่นไหวบ้างเล็กน้อย เพราะจริง ๆ เราก็เงินเก็บในอีกบัญชีที่สามารถเอามา top up และก็ pay off เลยก็ได้ แต่เราก็เลือกที่จะเก็บเงินพวกนั้นเอาไว้ซื้อ property investment อันต่อไป เพราะถ้าเราจะซื้อหลังต่อไปเงินและอะไรมันต้องพร้อม มันต้องมีอย่างน้อย 20% ในมือ เราถึงจะกล้าไป inspect บ้าน ไปเสนอราคาซื้ออะไรต่าง ๆ Jan และ Feb 2019, เราก็เลยต้องโหมงานกันหน่อย เพื่อที่จะได้ตังค์เอามาใส่ในบัญชีของ RAMS Home Loan โดยที่ไม่ต้องไปแตะต้องเงินเก็บในอีกบัญชี Jan 2019 ผ่านไป, home loan ก็ยังเป็น 6 หลักอยู่ดี แต่ดอกเบี้ยของ Jan 2019 ก็ลดลงเยอะ ลดลงเหลือ $523.63 และอาทิตย์แรกของ Feb 2019, วันที่ 6 Feb 2019 home loan เราจาก 6 หลักก็เหลือ 5 หลัก; $9*,*** และสิ้นเดือน Feb 2019 เราก็จ่ายดอกเบี้ย $363.88 ซึ่งก็ถือว่าลดลงมาเยอะ จาก $644.71 เหลือ $363.88 มันก็ค่อยมีกำลังใจหน่อย ค่าเช่าที่เราเก็บจาก tenant ก็ week ละ $270 (แต่ก็ต้องหักค่าใช้จ่าย นั่น นี่ โน่น) แต่ก็อย่างว่าแหละ ดอกเบี้ยมันก็คือเงินที่สูญหายไป แต่เราก็ไม่ได้คิดอะไรมาก เพราะการกู้ home loan มา มันก็การเอาเงินคนอื่นมาลงทุน OPM (Other People Money) จาก Feb 2019, ที่ home loan เหลือ $9*,*** ถ้าเราเอาเงินเข้าบัญชี RAMS Home Loan เดือนละ $10,000 เราก็จะสามารถจ่าย mortgage บ้านหลังที่ 2 ได้ภายใน 9 อีกเดือนนะ (แอบคิดเสียงดัง) มันก็เป็นอะไรที่น่าจะสามารถทำได้นะ เดี๋ยวค่อยว่ากัน ที่ผ่านมา 3 เดือน เราก็จ่ายดอกเบี้ยให้กับ RAMS Home Loan ดังต่อไปนี้: Dec 2018: $644.71 Jan 2019: $523.63 Feb 2019: $363.88 = $1,532.22 เดี๋ยวเราจะมาคอยดูกันว่า Mar 2019 จะเป็นเท่าไหร่ เพราะเดือนนี้เราก็กะว่าจะจ่ายเพิ่มเดือนละ $10,000 อยู่แล้ว คอยดูว่าจะทำได้จริงมั้ย หลาย ๆ คนอาจจะบอกว่า ทำไมไม่ลอง re-finance เผื่อหาที่ที่มันได้ดอกเบี้ยถูกกว่านี้ ไม่หละจ๊ะ ณ ตอนนี้เรา OK กับ RAMS Home Loan เราก็รีบ ๆ จ่าย ละกัน จะได้ไม่ต้องเสียดอกเบี้ยเยอะ และเราก็ไม่ต้องการใช้ broker คนไทยด้วย เราอยู่ของเราแบบนี้ดีอยู่แล้ว ไม่ต้องการให้ personal information บางอย่างรั่วไหลออกไป เพราะสังคมคนไทยนั้นแคบมาก ไม่ต้องการไปวุ่นวาย เรา happy ของเราแบบนี้ดีแล้ว ที่เราเขียน blog แชร์ข้อมูล แชร์ประสบการณ์ ก็เพราะเราคิดว่าทุกคนสามารถทำแบบเราได้นะครับ เราเริ่มจาก 0 เราเริ่มทุกอย่างจากสมองและ 2 มือที่มี จากการทำงานหนัก เราไม่ได้คาบช้อนเงินช้อนทองมาเกิด ถ้าเราทำได้ ทุกคนก็ทำได้ ถ้าไม่หยุด Don't stop 3 feet from the gold. ไม่ต้องไปลงเรียนพวก online course อะไรให้เสียตังค์ ข้อมูลทุกอย่างเราให้ฟรี เราแบ่งปัน (เท่าที่เวลาเขียนอันน้อยนิดของเรามี) 2 อาทิตย์ก่อนที่เรา offer เสนอราคาซื้อไปของบ้านหลังที่ 3

เราตั้งใจที่ offer ต่ำ ๆ อยู่แล้ว เพราะเราไม่ได้รีบร้อนที่จะต้องซื้ออะไรมากมาย ตอนนี้ property อยู่ในช่วงขาลง ถ้าเราสามารถซื้อได้ถูก เราจะก็ save money money save is money earn เราเสนอไป ต่ำกว่าราคาขาย $7,000 เราส่ง SMS ไปหา agent วันจันทร์เช้า สักประมาณ 7am สาย ๆ หน่อยประมาณ 9am เราก็ได้รับ SMS ตอบกลับจาก agent ว่ามีคน offer สูงกว่าเรา และคนขายเองก็เสนอ counter offer มาด้วย counter offer คือราคาที่คนขายต้องการ agent ถามเราว่าเราจะ offer สูงกว่านี้หรือเปล่า เราเลือกที่จะไม่ offer สูงกว่านี้ และอีกอย่างก็คือ คนขายรถ กับคนขายบ้าน เราอย่าไปเชื่อใจเขามาก พวกนี้เขาจะทำทุกอย่าง sweet talk everything เพื่อที่จะขายของ เพื่อที่จะได้ค่า commission ถ้าเราต้องการบ้านหลังนี้จริง ๆ เราจะเสนอราคาเพิ่มอีก $7,000 ก็ไม่มีปัญหา แต่เราเลือกที่จะไม่ offer เพิ่ม เลือกที่จะ stick to my investment principle เราก็แค่คิดว่า ถ้าไม่ได้หลังนี้ เราก็รอหลังต่อไป ก็แค่นั้นเอง ก็ไม่แน่นะ เราอาจจะ diversify ไปที่รัฐอื่นด้วย QLD ก็น่าสนใจ แต่ปัญหาน้ำท่วมก็เป็นอะไรที่ต้องคิดเหมือนกัน หรือไม่แน่ เราก็อาจจะเอา saving ที่เรามีอยู่ในลองลงทุนในตลาดหลักทรัพทย์ดู แต่ก็จะเป็นการลงทุนแบบ investor investment ไม่ใช่ trader investment คือซื้อแล้วเก็บ ไม่ได้ซื้อแล้วขาย ชีวิตการลงทุนเราก็ต้องมีการวางแผน ถ้าเราอยากจะเกษียณเร็ว และเกษียณแบบยั่งยืนเราก็ต้องมีการวางแผนที่ดี เราไม่ต้องการหาเงินก้อนเพื่อ semi-retire แต่เราจะหา income stream ที่เราสามารถทำให้ semi-retire ได้ เราคิดว่า passive income เป็นอะไรที่ดีที่สุด ยังไงเสียเราก็ขอเป็นกำลังใจให้กับทุกคนที่ต้องการมีชีวิตบั้นปลายที่ดี ที่ต้องการ retire ตังเองให้ดีและเร็วที่สุด เราขอเป็นกำลังใจให้ เรามาเดินไปด้วยกันครับ จับมือกันไป |

บันทึกชีวิตการลงทุน เล็ก ๆ น้อย ๆ เริ่มจากจุดเล็ก ๆ Archives

March 2024

|

RSS Feed

RSS Feed