|

วันที่ 30 June ของทุกปีคือ end of the financial year ครับ

สำหรับใครที่เป็นนักลงทุนในอสังหา วันที่ 30 June หรือ 01 July เราก็จะได้รับ email จาก property management agentcy ถึงผลประกอบการ รายได้เท่าไหร่ตลอดปี (ค่าเช่า) รายจ่ายทั้งหมดเท่าไหร่ (รายจ่ายทั้งหมดเลย, council rate, agent fee..etc..etc.. รายจ่ายทุกอย่าง bills ทุกใบ เราให้จ่ายผ่าน property management หมดเลย เราจะได้ไม่ต้องปวดหัวทำเอง) มันดีมาก มันทำให้เราเห็นภาพรวมของ property แต่ละตัว (สำหรับคนที่มีเยอะนะครับ) มันทำให้เราทำภาษีง่ายด้วย เพราะถึงเวลาก็ส่ง summary ตัวนี้ให้กับ accountant ทุกอย่าง just a click away การทำ accounting ของเราค่อนข้างเป็นระบบ เอกสารทุกอย่างแยกเป็น folder แยกเป็นทุก ๆ quarter แยกเป็นทุก ๆ property ทุกอย่างอยู่ใน GoolgleDrive ทุกอย่างอยู่ใน Chromebook (เราเป็นสาวก Chromebook ครับ) ปกติค่าเช่า และค่าใช้จ่ายของแต่ละ property ทาง property management ก็จะส่ง email ให้ทุก ๆ 2 weeks อยู่แล้ว ทุก ๆ วันที่ 15 และทุก ๆ สิ้นเดือน ถ้าเราทุกอย่างให้เป็นระบบ ให้เป็นนิสัย ต่อให้มีกี่ property มันก็ไม่ยุ่งยากครับ บอกเล่าเก้าสิบนะครับ เล่าสู่กันฟัง เผื่อเป็น inspiration ให้กับใครหลาย ๆ คน จากศูนย์ถึงหมื่นร้อยพัน มันทำได้ครับ ค่อย ๆ เก็บเล็กผสมน้อยกันไป ทำทุกอย่างอย่างซื่อสัตย์สุจริต ทุกอย่างต้องออกมาดี  Buyer Agent ไม่ฟรีนะครับ

แต่ละบริษัทมี price structure ที่แตกต่างกันออกไป ตอนนี้เราใช้อยู่หนึ่ง buyer agent และที่คุย ๆ เอาไว้ก็อีก 1 ใจจริงแล้ว เราไม่ชอบคุยกับหลาย buyer agent แต่มีอีก buyer agent เอาไว้เป็นอีกหนึ่ง strategy เพราะแต่ละบริษัท product เขาก็ไม่เหมือนกัน Buyer agent ที่เราใช้: 1. ค่าเข้าไปเป็นลูกค้า $2,990.00 (หรือ $2,900 จำไม่ได้ละ) 2. ค่าบริการ $9,000 ต่อบ้าน 1 หลังที่เขามาหาให้เรา บางคนอาจจะบอกว่า $2,990 แพง บางคนอาจจะบอกว่า $9,000 แพง เอาจริง ๆ นะครับ ทุกอย่างในชีวิตมีค่าใช้จ่ายหมดแหละ เพียงแต่เราจะใช้จ่ายตรงจุดไหน เราเลือกที่จะเอาเงินมาใช้จ่ายตรงจุดนี้ดีกว่า มันคือการลงทุน เพราะเราไม่มีเวลาไปนั่งหาดูบ้าน ไล่ดูตาม feeds ใน social media หรือใน website ของ realestate.com.au เราเอาเวลาของเราไปทำงาน หาเงิน $9,000 นั้นมาให้ buyer agent แล้วให้เขาไปหาบ้านตาม specification ที่เราต้องการดีกว่า $9,000 ถ้ามีคนเช่าอยู่แล้ว 1 ปีก็ได้คืนครับ บวกลบคูณหารแล้วก็คุ้ม เราจะได้มีเวลามีทำอะไรอย่างอื่น เราจะได้มีเวลาซื้อหลาย ๆ หลังไง 3 หลังของเราที่ WA ผ่าน buye agent บริษัทนี้หมดเลย และก็คิดว่าจะซื้อไปเรื่อย ๆ กับเค๊า เพราะของเขาเป็น product ที่เป็น established home และมีคนเช่าอยู่แล้ว เราสามารถบอกเขาได้ว่า เราต้องการเฉพาะบ้านที่มีคนเช่าอยู่แล้ว ยังไงก็ได้ positive cashflow income ตั้งแต่ day 1 มองมากกว่าที่ตาเห็น ฟังมากกว่าที่เคยได้ยินนะครับ  ในวันที่ทำงานหนักหามรุ่งหามค่ำ

ในวันที่ทำงานหนักหลังขดหลังแข็ง ในวันที่ต้องทนกับคำวิพากวิจารณ์ ติดต่อไม่ได้บ้างหละ โทรไปไม่รับสายบ้างหละ ส่งข้อความแล้วไม่ตอบบ้างหละ ไม่มีมารยาทบ้างหละ (ที่ไม่ตอบข้อความเขา) โอ๊ย สารพัดร้อยแปดครับ พวกโลกหมุนรอบตัวเองทั้งหลาย อะไร ใด ๆ เราต้องไม่ distract เพราะจุดหมายเราชัดเจน เป้าหมายเราใหญ่นัก จะมา get distracted กับเรื่องพวกนี้ไม่ได้ They don't pay my bills. ในวันที่ทำงานหนัก รางวัลมันก็หอมหวาน จะสังเกตว่าเราไม่ค่อยกระโตกกระตากกับเรื่องของ Home Loan Interest Rate ที่มันขึ้นลง Investment properties หลายหลังที่เราซื้อ เราอัด ๆ โปะ ๆ จนไม่ได้เป็นหนี้แล้วก็หลายหลัง ไม่ทั้งหมดนะครับ ที่เราซื้อใหม่ ๆ ที่ WA เราจะไม่อัด เราจะไม่โปะ เพราะไม่อยากเครียด (ทำงานหนัก) เราจะปล่อยให้มันเป็นไปตามธรรมชาติของมัน เพราะทุกวันนี้มันก็ไม่ได้เข้าเนื้อ มันก็บริหารจัดการของมันเอง ก็เป็น positive cashflow income ทุก ๆ week อยู่แล้ว ค่าเช่า หักลบค่าใช้จ่ายและดอกเบี้ย home loan มันก็ cover อยู่แล้ว ดังนั้นก็ไม่มีความจำเป็นที่เราจะต้องไปทำอะไรกับมัน เราก็ใช้ชีวิตของเราไป เพราะหลังที่ปลอด mortgage เราก็รับเต็ม ๆ อยู่แล้วทุก ๆ week ก็มีหักค่าใช้จ่าย ค่า admin fee ของ property agent บ้าง พอมาเฉลี่ยกับหลังที่ยังติด mortgage อยู่ มันก็จะเฉลี่ย ๆ กันไป เราก็อยู่ได้แบบไม่เดือดร้อนอะไร บ้านทุกหลังที่ NSW ปลอด mortgage ทุกหลังครับ แต่เราเลือกที่จะไม่เปลี่ยน title มาเป็นชื่อเรา (ชื่อบริษัท) เราเลือกที่จะทิ้งมันไว้อย่างนั้นแหละ ก็ยังเป็นชื่อธนาคารอยู่ ก็ไม่ต้องเสียดอกเบี้ยอะไร เราก็ไม่จำเป็นต้องรีบร้อน สาเหตุที่ไม่เปลี่ยน title คือ: 1. เมื่อมูลค่าของบ้านหลังนั้นเพิ่มมากขึ้น เราสามารถให้ธนาคาร evaluate value ของบ้านได้ แล้วดึง equity ส่วนต่าง (80%) ที่มันเพิ่มขึ้นมาได้ แล้วเราจะได้ใช้เงินในส่วนนี้ในการวาง deposit หลังต่อ ๆ ไปไงครับ จะได้ไม่ต้องมาวุ่นวายกับเงินในกระเป๋าเรา 2. ฉุกเฉินอะไรขึ้นมา เราก็ถอนเงินตรงนี้ไปหมุนได้ แต่ก็ไม่ดีแหละ ถ้าถอนออกไปเมื่อไหร่ ก็มีดอกเบี้ยทันที แต่มันก็เพื่อความอุ่นใจ อะไร ใด ๆ ทุกสิ่งอย่างไม่ได้มาง่าย ๆ นะครับ เงินทองไม่ได้หล่นมาจากฟากฟ้า รายได้ทุกอย่าง ได้มาอย่างสุจริตและโปร่งใส เสียภาษี ทุกอย่างเข้าระบบ มันคือผลของการทำงานหนัก มันคือหยาดเหงื่อและแรงงาน มันผลจากเมล็ดพันธุ์ที่เราหว่านหรือปลูกเอาไว้ ใส่ปุ๋ยพรวนดินมาหลายปี มันไม่ใช่จู่ ๆ ก็ทำได้ จู่ ๆ ก็สำเร็จ คนจะเห็นเราเฉพาะเมื่อตอนเราอยู่บนที่สูงแล้ว เขาไม่รู้หรอกว่าระหว่างทางเราต้องสู้ขนาดไหน เมื่อสำเร็จแล้ว เราก็มาแบ่งปัน มาแบ่งปัน formula ของความสำเร็จ คนใกล้ตัวเราจะได้ไม่ต้องลองผิดลองถูก เพราะเราลองมาให้แล้ว :) ก็ลองนำเอา concept หรือวิธีการของเราไปใช้ดูนะครับ บางคนที่มีต้นทุนดีอยู่แล้ว มีที่บ้านคอย support ก็น่าจะง่าย (แต่ก็ไม่มีอะไรน่าภูมิใจนะ) เราทำเอง เราภูมิใจมากกว่า เราไม่ได้แบมือขอเงินทางบ้านหรือขอความช่วยเหลือจากใคร เราค่อย ๆ เก็บเล็กผสมน้อยของเราไป กว่าจะมาถึงจุดนี้ได้ บอกเลยว่า "ไม่ง่าย" แต่มันทำได้ครับ ถ้าตั้งใจจริง ใครอยากรู้อะไร ก็ถามกันเข้ามาได้นะครับ ยินดีให้คำปรึกษาพูดคุยเมาส์มอย  ในวันที่ยุ่งแสนยุ่ง ในวันที่ทำงานเหนื่อยสายตัวแทบขาด

ในวันที่ทำงานขี้แตกขี้แตน; 15 ชั่วโมงต่อวัน; 6am - 9pm ในวันที่ต้องทำงาน 7 วันต่ออาทิตย์ โลกดูสว่างสดใสขึ้นมาทันทีเมื่อได้รับ email จาก home loan broker ว่า home loan ผ่านแล้ว จริง ๆ ถ้าเรากู้ home loan เป็นรายบุคคลมันก็ผ่านนานแล้วแหละ แต่เนื่องด้วยของเราเป็น company เป็น family trust (discretionary trust) ขั้นตอนมันก็จะยุ่งยากนิดหน่อย ต้องผ่าน legal department ของ bank เยอะ วุ่นวาย แต่คุ้มครับ สำหรับ assest protection ที่ได้มา ใครจะฟ้อง ใครจะ sue อะไรมาเลย ไม่มีอะไรเป็นชื่อเราซักอย่าง ฟ้องไปก็ไม่ได้อะไรจากเราครับ :) เราแนะนำทุกคนให้ซื้ออสังหาเพื่อการลงทุนเป็น Company & Trust ครับ อย่าซื้อเป็นชื่อตัวเอง อยากให้อะไรผ่านง่าย ๆ ทำงานทุกอย่าง รายได้ รายรับ รายจ่าย เอาทุกอย่างเข้าระบบนะครับ อย่าซิกแซก จ่ายภาษีเยอะจริง แต่ถ้าเราจ่ายภาษีเยอะ ก็แสดงว่าเรามีศักยภาพในการจ่ายครับ ทางรัฐบาลเขาคำนวณมาแล้ว การเอาทุกอย่างเข้าระบบ ไม่ซิกแซก มันทำให้การทำเรื่องกู้ยืมอะไรง่ายมากเลย ถ้าใครคิดจะ expand your investment portfolio, you have to think big ครับ อย่า cut corner อย่าซิกแซก แล้วทุกอย่างมันจะง่ายมาก คิดการใหญ่ มองการไกล ทำอะไรให้มันถูกต้องครับ แล้วชีวิตจะง่าย ชีวิตต้องง่าย ถ้าไม่ง่ายแสดงว่าไม่ใช่ หลังนี้ก็ off-the-plan ที่ VIC บ้านอยู่ตรงหัวมุม เพราะภรรยาเราไม่ต้องการที่จะต้อง deal กับเพื่อนบ้าน 3 ทาง (ซ้าย-ขวา-หลัง) ถ้าบ้านตรงหัวมุม เราก็ deal กับเพื่อนบ้านที่ 2 ทาง อะไรประมาณนี้ 293 ตารางเมตร 3 ห้องนอน 2 ห้องน้ำ 1 garage 2 ที่จอดรถ House & Land package เรากับภรรยามี strategy และ plan ที่แตกต่างจากการซื้อ existing home (established home) เดี๋ยวว่าง ๆ จะมาเล่าให้ฟังครับ :) อะไร ใด ๆ ชีวิตคู่ การลงทุนทุกอย่างต้องผ่าน CEO ของบ้านนะครับ ถ้า CEO เห็นด้วย เราถึงจะมีสิทธิ์ซื้อ ทำอะไร ปรึกษาหารือกันนะครับ ชีวิตจะได้อยู่กันยืด 16 Sep 2022: เราซื้อ shoe-box apartment เล็ก ๆ หลังหนึ่ง เป็น studio apartment ที่ Brisbane

เราซื้อสด ตอนซื้อก็มีคนเช่าอยู่แล้ว สัญญาเช่าหมดเดือนนี้ คนเช่าก็ขอเช่าต่อจนถึง Dec 2023 เราขึ้นค่าเช่าบ้างเล็กน้อย ไม่เยอะมาก $25/week จริง ๆ agent แนะนำให้ขึ้น $50/week แต่เราคิดว่า อย่าเลย พบกันครึ่งทางดีที่สุด คนเช่าก็ต้องสามารถจ่ายได้ด้วย WIN-WIN-WIN กันทุกฝ่าย เจ้าของห้อง-คนเช่า-agent แต่ที่อยากจะโพสต์วันนี้คือ อาทิตย์ที่แล้วมีคนขาย unit ที่ตึกนี้ configuration อะไรเหมือนกันกับ unit ของเราเลย ราคาพุ่งขึ้นมา $34K คิดดูนะครับ shoe-box studio apartment เล็ก ๆ จาก Sep 2022 - Jun 2023: 9 เดือน ราคาขึ้นมา $34K ถ้าเป็นบ้านหรือ apartment ที่มีพื้นที่เยอะกว่านี้ ราคาจะขึ้นขนาดไหน คนอื่นขาย แต่เราไม่ขายหรอกครับ ห่านที่มันออกไข่ให้เราทุก ๆ เช้า ทำไมเราต้องไปฆ่าห่านตัวนั้นด้วยหละ ก็เก็บไข่ห่านกินไปทุก ๆ วันนี่แหละ ทุกวันนี้ ดอกเบี้ยธนาคารจะขึ้นหรือลง เราก็รู้สึกเฉย ๆ เพราะเรารู้ว่า ยังไงอสังหามันก็ทำ #passiveincome ได้ และมี capital gain ด้วย มี equity ด้วย ตอนนี้เราก็แค่รอ settlement บ้าน H&L package ที่ Melbourne น่าจะเสร็จภายในเดือนนี้ จากแต่เดิมต้องเป็น Sep 2023 settlement เร็วก็ดีเหมือนกันครับ เราจะได้รู้ว่าเราเหลือเงินเท่าไหร่ อะไร ยังไง เผื่อจะต่อยอดอะไรต่อไปได้บ้าง เสร็จตัวนี้ก็คงต้อง email หา RAMS คุยเรื่อง equity ของบ้านหลังต่าง ๆ ที่ตอนนี้อยู่กับ RAMS จะได้รู้ว่าอันไหน หลังไหนพอจะดึง equity อะไรออกมาได้บ้าง เผื่อจะเป็น deposit ของหลังต่อ ๆ ไป อะไร ใด ๆ ปีนี้ก็ค่อนข้าง slow down แต่ก็ยังไม่หยุด แล้วแต่เงินในบัญชีว่ามันจะสามารถต่อยอดอะไรได้บ้าง เพราะเป้าหมายที่เราวางเอาไว้ มันก็ยังไม่ถึงดีเท่าไหร่ น่าจะอีก 2-4 ปี ถึงจะได้ตัวเลข/week ที่เราต้องการ แต่ไม่เอาเงินไว้ในบัญชีธนาคารเฉย ๆ แน่นอนครับ ไร้สาระ เงินในธนาคาร value มันก็ลดลงเรื่อย ๆ ไปตามอัตราเงินเฟ้อ ทุกอย่างฟังดูเหมือนง่าย มันไม่ง่ายนะครับ ทุกอย่างที่เราได้มา มันแลกมันมาด้วยหยาดเหงื่อและแรงงาน ไม่ว่าจะโดนแซะ โดนแขวน โดนทำอะไรใด ๆ เราเฉย ๆ และชินชามาก เป้าหมายเราใหญ่นัก จะให้เรื่องขี้ปะติ๋วพวกนี้มากวนใจเราไม่ได้ คิดการใหญ่ ใจต้องนิ่ง เราขอเป็นกำลังใจให้กับทุก ๆ คนนะครับ ตั้งเป้าหมาย หาเป้าหมายในชีวิตให้ชัดเจน แล้วพุ่งเข้าชน เราเองก็เป็นมดตัวเล็ก ๆ ตัวหนึ่งที่ Wollongong กว่าจะมาถึงจุดนี้ ไม่ง่ายเลยครับ เลือดตาแทบกระเด็น ครัวหมุนติ้วตอนตี 2 ก็เคยมาแล้ว ต้องคลาน 4 ขาค่อย ๆ คลานจากห้องครัวเข้าห้องนอนก็เคยมาแล้วครับ (หาฟังได้ใน "John Paopeng podcast" ใน Spotify) ตอนนั้นภรรยาและลูก ๆ ไป holiday ที่ Singapore ด้วย "ทำงานหนักอาจจะได้ตายก่อนใช้เงิน" เป็นเรื่องจริง ออกมาจากใจ ชีวิตฉัน... เป็นเช่นดั่งละครจริง ๆ เป็นกำลังใจให้กับทุก ๆ คนนะครับ ถ้าตั้งใจจริง ทุกอย่างเกิดขึ้นได้ ทำอะไรด้วยความสุจริต ไม่คิด ไม่โกง แล้วฟ้าเบื้องบ้นจะประทานพร of course... เราก็ลงแรงและลงมือทำด้วย  home loan interest จะขึ้นหรือลง พวกเราก็เดินหน้ากันต่อ

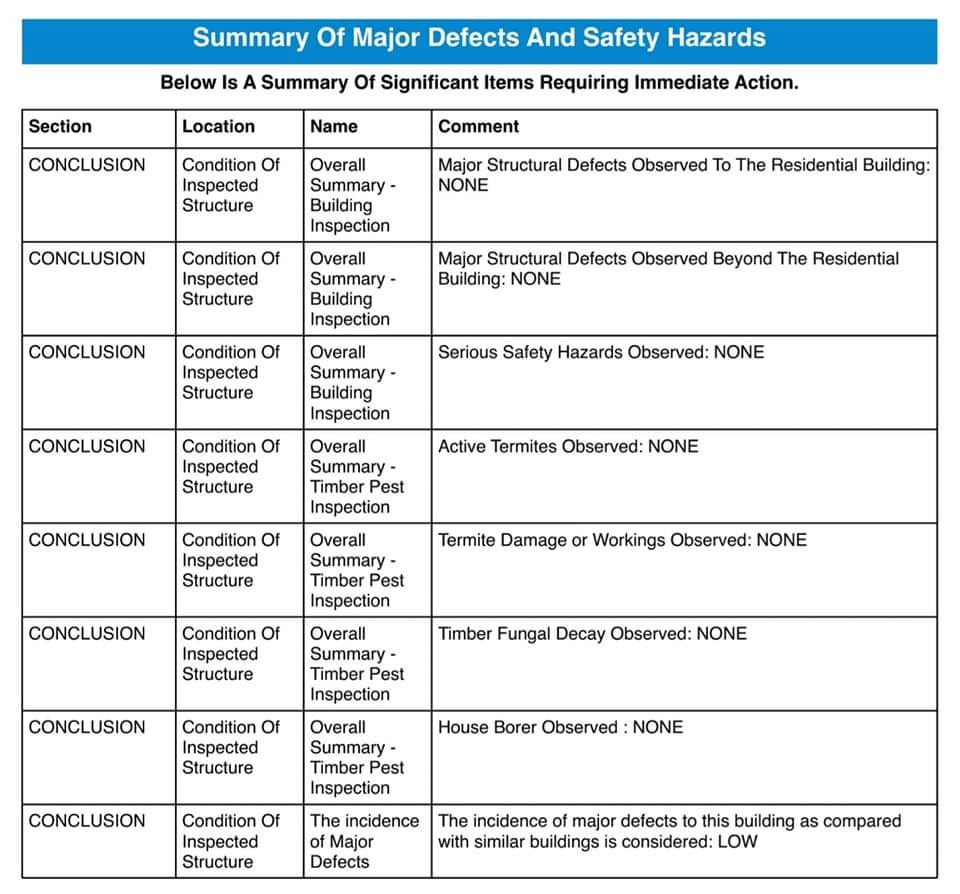

บ้าน off-the-plan ที่ VIC ถึงเวลา settlement แล้วครับ แต่หลังนี้ซื้อ (deposit) เอาไว้ตั้งแต่ปีที่แล้วแล้วครับ บ้านทุกหลังที่ซื้อเมื่อปีที่แล้ว ทั้งหมด 7 หลังด้วยกัน ทุกหลังต้องได้รับความเห็นชอบจาก CEO ตัวจริงของบ้าน ไม่งั้นชีวิตคู่จะไปกันลำบาก ไอ้เราก็มีหน้าที่ศึกษาหาข้อมูลว่าอะไรเป็นยังไง และที่สำคัญคือมีหน้าที่หาเงิน เพราะ CEO จะมีหน้าที่บอกว่า "ชอบ" หรือ "ไม่ชอบ" เท่านั้นเองจริง ๆ แต่มันก็เป็นชีวิตคู่ที่มีความสุขครับ เพราะเรารู้ว่าพวกเรากำลังทำอะไรกันอยู่ ถึงแม้ว่าตอนนี้ passive income ของแต่ละ week มันจะยังไม่ถึง target ที่เราตั้งเอาไว้ แต่เราก็รู้ว่าเราจะต้องทำอะไร ยังไง เพื่อให้ครอบครัวเราไปถึงจุดหมายนั้นได้ strategy ที่พวกเราวางเอาไว้กับอสังหา off-the-plan กับ strategy ที่เราวางเอาไว้กับ existing home ค่อนข้างต่างกัน แต่ทุกสิ่งอย่างคือการนั่งคุยกันทั้ง 2 คน พวกเราก็จะไปกันเป็นทีม, "The Party of Four" ทุกความสำเร็จ เกิดจากการวางแผนและการทำงานหนักนะครับ ทุกอย่างไม่ใช่เรื่องบังเอิญ อะไรก็ตามแต่ที่เราทุ่มเท energy เราไป ทุกอย่างต้องออกมาดี  Building inspection report.

WA หลังที่ 3 ชีวิตต้องไปต่อครับ เป้าหมายในชีวิตเราค่อนข้างชัดเจน Goals in Life ที่ชัดเจน (Retire Young, Retire Rich) เรารู้ว่าเรากำลังทำอะไรอยู่ เป้าหมายอยู่ข้างหน้า ปักหมุดเอาไว้ แล้วไปให้ถึง ช้าบ้าง เร็วบ้าง ตามกำลังของแต่ละคน เหนื่อยก็พัก ล้มก็ลุกขึ้นมาปัดเข่า แล้วเดินต่อ จากศูนย์ถึงหมื่นร้อยพัน blog นี้คงไม่ได้โพสต์ที่หน้า page นะครับ

คงมีเฉพาะที่ website นี้; johnpaopeng.com ข้อมูลบางอย่างเรากับภรรยาก็อยากจะเก็บเอาไว้ analyse กันสองคน แต่ก็เลือกที่จะเขียนใน website นี้เผื่อมีคนหลงเข้ามาอ่าน และเราก็สามารถ search หาอ่านได้ง่ายด้วย shoebox apartment เล็ก ๆ บางที เราก็ไม่สามารถกู้จากธนาคารได้ เพราะไม่เข้าข่ายการกู้ของธนาคาร อันนี้แล้วแต่ธนาคารนะ แต่เผอิญตอนนั้นเราใช้เฉพาะของ RAMS ยังไม่ได้ใช้ของธนาคารอื่น หรือ broker อื่น RAMS จะไม่ปล่อยกู้ apartment ที่เล็กกว่า 41 ตารางเมตร shoebox apartment ที่เราซื้อ มันก็เป็น shoebox เล็ก ๆ เป็น studio apartment หอพักสำหรับนักเรียนมหาลัย เมื่อกู้ไม่ได้ เราก็ต้องดึงเงินออกมาจาก equity ของบ้านที่เรามี ดอกเบี้ยอยู่ที่ $723.96 ต่อเดือน เพราะดึงออกมาไม่เยอะ ราคาไม่แพง เดี๋ยวเรามาคำนวณกัน แบบไม่โกหกตัวเอง ว่า shoebox apartment หลังนี้ สรุปแล้วคุ้มกับการลงทุนหรือไม่ ถ้าไม่คุ้มเราก็จะได้ปล่อยออก 1. ดอกเบี้ย $723.96 ต่อเดือน = $167.07/week 2. ค่าเช่า = $320/week 3. Property management fee; $8.8% = $28.16/week 4. Strata & body corp = $687.44/quarter = $52.88/week Insurance = $579.97/year = $11.15/week 5. cashflow = $320 - $167.07 - $52.88 - $11.15 = $88.90/week ก็ยังเป็น positive cashflow income อยู่นะครับ ต่อให้เป็น shoebox apartment เล็ก ๆ ก็ตามเถอะ shoebox apartment บางที่ ราคาไม่แพง บวกลบคูณหารแล้ว อาจจะได้ cashflow ดีกว่าบ้านเป็นหลังก็ได้ แต่ก็ข้อเสียคือ กู้ไม่ได้ ก็ดึงเอา equity ของบ้านหลังอื่นออกมาซื้อ ก็แค่นั้นเอง บ้านหลังที่ 2 ที่ WA ที่ settlement แล้วเรียบร้อย เมื่อวันที่ 16 Feb 2023

จากคราวก่อนที่เราคำนวณ cashflow แบบที่จ่าย PI (Principle & Interest) $1,632.69 ต่อเดือน อันนี้คือจ่ายทั้งต้นและดอกเบี้ยเดือนละ $1,632.69 ถ้าจายไป 30 ปี บ้านก็จะเป็นของเรา ทีนี้เราลองมาคำนวณดูซิว่า ถ้าเราไม่ต้องการบ้านหลังนี้หละ สมมุติเฉย ๆ ว่าเราจ่ายเฉพาะดอกเบี้ยเท่านั้น (Interest only) ซึ่งทุก ๆ ธนาคารก็สามารถทำได้ ที่จ่ายเฉพาะดอกเบี้ยเท่านั้น บ้านหลังนี้ ถ้าจ่ายเฉพาะดอกเบี้ยเฉย ๆ ก็จะอยู่ประมาณที่ $1,334.57 ต่อเดือน อันนี้เปรียบเทียบเอาจากหลังก่อนที่ WA เพราะกู้ในจำนวนที่ใกล้เคียงกัน ถ้าเราจ่ายเฉพาะดอกเบี้ยเฉย ๆ ถ้าอยากจะคำนวณว่าได้ passive income หรือเปล่า ให้คำนวณแบบนี้คร่าว ๆ 1. ค่าเช่า $450/week x 52 weeks เพราะ 1 ปีมี 52 weeks แล้วหารด้วย 12 เดือน = $450 x 52 / 12 = $1,950 ต่อเดือน 2. ค่า property management fee: $8.8% = $1,950 คูณ $8.8 หาร 100 = $1,950 x $8.8 / 100 = 171.60 ต่อเดือน 3. ดอกเบี้ย $1,334.57 ต่อเดือน (อันนี้คือจ่ายเฉพาะดอกเบี้ยเฉย ๆ ไม่ได้จ่ายเงินต้น) Note: ดอกเบี้ยลดทุกเดือน เพราะเราจ่ายทั้งต้นและดอก (PI; Principle & Interest) 4. เดือนหนึ่งจะมี passive income ประมาณ = $1,950 - $1,334.57 - $171.60 = $443.83 ต่อเดือน หรือ $102.42/week passive income $102.42/week อันนี้คือ 1 หลัง อันนี้คือเงินที่เรานั่ง ๆ นอน ๆ อยู่บ้านเฉย ๆ เงินก็เข้าบัญชี แล้วถ้าเราประมาณ 40 หลังหละ ก็ประมาณ $102.42 x 40 = $4,096.80/week อันนี้คือคิดคร่าว ๆ แบบหยาบ ๆ นะครับ อันนี้คือคิดคร่าว ๆ แบบหยาบ ๆ แบบบ้านที่ยังคงต้องกู้ ยังคงต้องจ่ายดอกเบี้ยอยู่ เราก็มีบ้านที่ 4 ที่ไม่ต้องจ่ายดอกเบี้ยแล้ว ไม่มี mortgage แล้ว - บ้านที่อยู่เอง x 1 - บ้าน investment properties x 3 (ซึ่งก็ได้ค่าเช่ารวมกัน $985/week อันนี้คือ 3 หลังที่ไม่มีดอกเบี้ยแล้ว ไม่มี home loan แล้ว) Anyway... กลับมาที่: - บ้านเป็นหลัง ไม่มี strata fee, เราได้ cashflow $102.42/week - บ้านหรือ apartment ที่มี strata fee, เราได้ cashflow $15.35/week $102.42/week กับ $15.35/week ต่างกัน 6.67 เท่า จะอะไรยังไงก็ตามแต่ บ้านที่ซื้อมา เดี๋ยวราคาก็ขึ้น (ถ้ารัฐบาลยัง import immigrant เข้ามาเยอะ ๆ แบบนี้นะ) เดี๋ยวอีก 12 เดือน เราก็จะดึง equity ของบ้านหลังนี้ เพื่อซื้อหลังต่อ ๆ ไปได้ เราจะไม่หยุดอยู่แค่นี้ครับ :) ใครชอบแบบไหนก็เลือกเอาแบบนั้นนะครับ บ้านหรือ apartment ที่มี strata fee กำลังซื้อของแต่ละคนไม่เหมือนกัน อาวุธในกระเป๋าของแต่ละคนไม่เหมือนกัน หัดเดินก่อน ก่อนที่จะวิ่ง ฝากเอาไว้ให้เป็นแรงบันดาลสำหรับใครหลาย ๆ คนนะครับ คนไทยประสบความสำเร็จได้ คนไทยอยู่ที่ไหนก็ประสบความสำเร็จได้ จากศูนย์... ถึงหมื่นร้อยพัน Disclaimer: เราไม่ใช่ real estate agent, เราไม่ใช่ financial advisor, เราก็แค่คนธรรมดาคนหนึ่งที่เอาประสบการณ์ตัวเองออกมาแชร์ผ่านสื่อและช่องทางของตัวเอง 22/02/2022 จากการคำนวณบ้านหลังที่ 2 ที่ WA จากโพสต์ก่อน

บ้านที่ WA เป็น standalone house ดังนั้นจึงไม่มี strata fee หรือค่าบำรุงส่วนกลาง งั้นเราลองมาคำนวณบ้านหรือ apartment ที่มีส่วนกลางกันดูนะครับ 1. บ้านหรือ apartment หลังนี้ ตอนที่กู้ครั้งแรกเลย interest rate อยู่ที่ 4.74% แล้วก็ค่อย ๆ ขยับขึ้นมาที่ 4.89% และปัจจุบันอยู่ที่ 5.14% บ้านหลังนี้เสียดอกเบี้ยอยู่ที่ $1,294.40 ต่อเดือน คราวนี้เรามาคิดทุกอย่างกันเป็น week ดีกว่า ดีกว่าคิดเป็นเดือน $1,294.40 ต่อเดือน = $1,294.40 คูณ 12 เดือน แล้วหารด้วย 52 weeks = $1,294.40 x 12 / 52 = $298.71/week 2. Property management fee 8.8% = $480 x 8.8 /100 = $42.24/week 3. Strata $1,200/quarter = $1,200 x 4 quarter หาร 52 weeks = $1,200 x 4 / 52 = $92.31/week Sinking fund: $360/quarter Insurance: $48/quarter = $408/quarter = $408 x 4 / 52 (per week) =$31.39/week 4. cashflow per week $480 - $298.71 - $42.24 - $92.31 - $31.39 = $15.35/week OK $15.35/week ก็ดีกว่า $0/week จะเห็นว่าตึกหรือ apartment ที่ต้องจ่าย strata fee หรือส่วนกลางซึ่งหลังนี้ก็ $92.31/week บวกลบคูณหารแล้ว เราก็แทบจะไม่เหลืออะไรเลย แต่ $15.35/week ก็ยังเป็น positive cashflow income อยู่ อย่าลืมว่าค่าเช่าก็จะมีการปรับขึ้นได้ และดอกเบี้ยก็จะค่อย ๆ ลดลงไปเรื่อย ๆ เรามี apartment แบบนี้อยู่ทั้งหมด 4 หลัง และก็คิดว่าพอแล้ว อิ่มตัวแล้วกับการที่ต้องมาจ่าย strata fee หรือส่วนกลาง การมี property เยอะ ๆ ไม่ได้แปลว่าเรารวย เพราะบางหลัง บวกลบคูณหารแล้วเราก็อาจจะไม่ได้อะไรมาก แต่จะไม่เป็น negative casflow แน่นอน คือจะไม่เข้าเนื้อ แค่ไม่เข้าเนื้อก็ดีแล้วครับ ถ้าเรานั่งคำนวณดี ๆ แบบไม่โกหกตัวเอง เราก็จะรู้ว่าการลงทุนแบบไหน work แบบไหนไม่ work แต่บางทีที่เราซื้อเอาไว้ก็เพราะว่า เผื่อว่าวันหนึ่งเราหรือลูกอาจจะต้องไปอยู่เอง ถ้าลูกเราเลือกที่จะไปเรียนต่อในเมือง ๆ นั้น อย่างนี้เป็นต้น เราก็ไม่ได้มองทุกอย่างเป็นการลงทุนไปหมด เราก็วางแผนเผื่อครอบครัวเราด้วย ถ้าลูกเลือกที่จะไปเรียนเมือง ๆ นั้น อย่างน้อยในอนาคตเราก็ประหยัดค่าเช่าหอพักของลูกไป ของเราตอนนี้ก็เลยเบนเข็มไปที่บ้านที่ไม่ต้องจ่าย strata fee ดีกว่า OK แหละเดี๋ยวราคาบ้านก็คงจะค่อย ๆ ขยับขึ้น เดี๋ยวเราก็จะดึง equity ตัวนี้ออกมา แล้วเอาไปซื้อบ้านหลังต่อ ๆ ไป อย่างน้อยเราก็ต่อยอดได้ |

บันทึกชีวิตการลงทุน เล็ก ๆ น้อย ๆ เริ่มจากจุดเล็ก ๆ Archives

December 2023

|

RSS Feed

RSS Feed